Бухгалтерский учёт анализа расчётов с поставщиками и подрядчиками

В настоящее время предприятия сами выбирают форму расчетов при оплате за поставленные товары (работы, услуги).

При расчетах может применяться наличная и безналичная форма расчетов.

Обычно кредиторскую задолженность составляют неосуществленные платежи поставщикам за отгруженные товары, неоплаченные налоги, невыплаченная начисленная заработная плата, невнесенные страховые взносы, неоплаче

нные долги. Кредиторская задолженность отражается в разделе V пассива баланса.

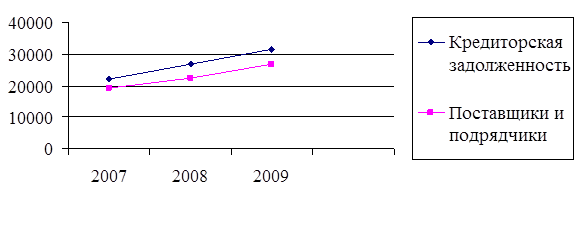

В ходе анализа кредиторской задолженности производят выборку обязательств, сроки, погашения которых наступают в отчетном периоде, а также отсроченных и просроченных обязательств. Показатели оборачиваемости кредиторской задолженности, в том числе поставщиками и подрядчиками МУП «Горводоканал» в период 2007г. – 2009 г. отображён на графике (рисунок 5), источниками информации является бухгалтерский баланс.

Рисунок 5 – Показатели оборачиваемости кредиторской задолженности

Рисунок 5 – Показатели оборачиваемости кредиторской задолженности

Поставки материальных ресурсов на предприятие осуществляются через хозяйственные связи. Хозяйственные связи представляют собой совокупность экономических, организационных и правовых взаимоотношений, которые возникают между поставщиками и потребителями средств производства. Рациональная система хозяйственных связей предполагает минимизацию издержек производства и обращения, полное соответствие количества, качества поставляемой продукции потребностям производства, своевременность и комплектность ее поступления.

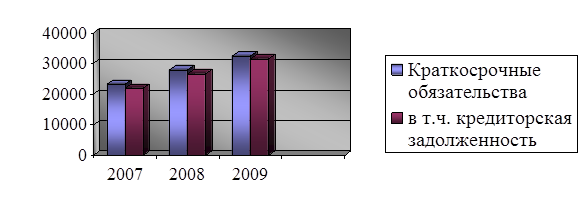

Хозяйственные связи между предприятиями могут быть прямыми и опосредованными (косвенными), длительными, и краткосрочными. На рисунке 6 чётко видна доля кредиторской задолженности в общем объеме краткосрочных обязательств.

Рисунок 6 – Доля кредиторской задолженности в общем объеме краткосрочных обязательств

Рисунок 6 – Доля кредиторской задолженности в общем объеме краткосрочных обязательств

Анализируя диаграмму 6, можно увидеть, что в динамики трёх лет кредиторская задолженность занимает основную часть краткосрочных обязательств, а это значит, что МУП «Горводоканал», должен расплачиваться по своим долгам в течении 12 месяцев.

Так как оптимальное соотношение дебиторской и кредиторской задолженности играет важную роль в финансовой деятельности предприятия, на данном этапе анализа расчётов с поставщиками и подрядчиками будет уместно воспроизвести изменения и структуру кредиторской и дебиторской задолженности за три года, которая наглядно отображена в таблице 12 – 13. Источниками информации является «Приложение к бухгалтерскому балансу» (Приложение 9).

Таблица 12 – Изменения кредиторской и дебиторской задолженности за 2007 г. – 2009 г.

|

Показатель |

2007 |

2008 |

2009 | |||

|

Остаток на начала отчётного года |

Остаток на конец отчётного года |

Остаток на начала отчётного года |

Остаток на конец отчётного года |

Остаток на начала отчётного года |

Остаток на конец отчётного года | |

|

Дебиторская задолженность: | ||||||

|

краткосрочная - всего |

9065 |

9154 |

9154 |

11751 |

11751 |

14497 |

|

в том числе: расчёты с покупателями и заказчиками |

8256 |

8755 |

8755 |

11420 |

2621 |

3802 |

|

авансы выданные |

57 |

167 |

167 |

184 |

184 |

86 |

|

прочая |

751 |

232 |

232 |

147 |

8945 |

10609 |

|

Итого: |

9065 |

9154 |

9154 |

11751 |

11751 |

14497 |

|

Кредиторская задолженность: | ||||||

|

краткосрочная – всего |

18287 |

24328 |

24328 |

26208 |

25574 |

30518 |

|

в том числе: расчёты с поставщиками и подрядчиками |

16403 |

21394 |

21394 |

22294 |

22294 |

26830 |

|

авансы полученные |

261 |

455 |

455 |

133 |

133 |

125 |

|

расчёты по налогам и сборам |

275 |

754 |

754 |

1291 |

1291 |

1798 |

|

прочая |

1348 |

1725 |

1725 |

2490 |

1856 |

1764 |

|

Итого: |

18287 |

24328 |

24328 |

26208 |

25574 |

30518 |

Данные таблицы 12 показывают, что кредиторская задолженность организации носит краткосрочный характер. На конец отчётного периода 2009 года по сравнению с 2007 годом кредиторская задолженность возросла на 25 %, что в сумме составило 6190 тыс. руб. Увеличение кредиторской задолженности произошло в основном за счёт расчётов с поставщиками и подрядчиками на 5436 тыс. руб.(0,25%). Так же произошло увеличение и дебиторской задолженности 5343 тыс. руб. (58%).

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Синтетический и аналитический учет материально-производственных запасов сельском хозяйстве

- Учет затрат на производство и анализ себестоимости продукции

- Организация бухгалтерского дела в благотворительном фонде

- Бухгалтерский учет кассовых операций

- Роль и значение бухгалтерского учета в системе управления

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции