Формы бухгалтерского учета в бюджетных организациях

Журналы-ордера представляют собой, свободные листы большого формата со значительным количеством реквизитов открываются они на месяц, на отдельный синтетический счет или на группу синтетических счетов. Каждому журналу-ордеру присваивается определенный постоянный номер. Как правило, журналы-ордера имеют различную форму.

Запись в журналы-ордера производят ежедневно либо непосредственно с перви

чных документов, либо с вспомогательных ведомостей, которые служат для накапливания и группировки данных первичных документов. Во втором случае в журналы-ордера записывают итоги вспомогательных ведомостей.

В журналы-ордера производятся только кредитовые записи того синтетического счета, операции которого учитываются в данном журнале. Например, в журнал-ордер по счету 12 «Касса» записываются только те операции, по которым счет «Касса» кредитуется. Операции, по которым счет «Касса» дебетуется, будут записаны в Главную книгу. Тем самым исключается дублирование оборотов по корреспондирующим счетам. Месячные итоги каждого журнала-ордера показывают общую сумму кредитового оборота счета, операции которого учитываются в данном журнале, и суммы дебетовых оборотов каждого корреспондирующего с ним счета.

В ряде журналов-ордеров синтетический учет совмещается с аналитическим. Причем расположение данных аналитического учета обеспечивает получение необходимых показателей для составления периодической и годовой бухгалтерской отчетности без дополнительных выборок и группировок. Самостоятельный аналитический учет (в карточках или книгах) ведется при данной форме учета лишь по тем синтетическим счетам, в развитие которых открывается большое количество аналитических счетов, например по учету материала, основных средств и др.

Хозяйственные операции записываются в журнал-ордера по мере их совершения и оформления документами. Поэтому систематическая запись журнала является одновременной и хронологической записью. Необходимость ведения специальных хронологических регистров при данной форме учета отпадает. Не составляется и мемориальные ордера, поскольку все показатели записываются в журналах в разрезе корреспондирующих счетов.

Для сверки правильности записей в журналах-ордерах подсчитывают общий итог по кредиту счета и записывают его в журнал непосредственно из документов. Полученный итог сверяют с выведенными в отдельных графах журнала итогами по дебетуемым счетам. Такая сверка делает излишним составление оборотных ведомостей по журналу, в которых синтетический учет совмещается с аналитическим.

Оборотные ведомости составляются лишь по тем счета, в которых аналитический учет ведется самостоятельно.

Проверенные месячные итоги журналов-ордеров записывают в Главную книгу.

Кредитовый оборот переносит в Главную книгу с соответствующего журнала, а оборот по дебету записывают в книгу из разных журналов-ордеров по корреспондирующим счетам. Журналы-ордера и Главная книга взаимно дополняют друг друга: в журналах-ордерах дается расшифровка кредитового оборота каждого синтетического счета, а в Главной книге – расшифровка дебетового оборота этого же счета. После проверки оборотов выводится сальдо на начало следующего месяца записывается в соответствующей колонке Главной книге.

Для проверки правильности записей в главной книге подсчитывают суммы оборотов и сальдо по всем счетам.

Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть равны.

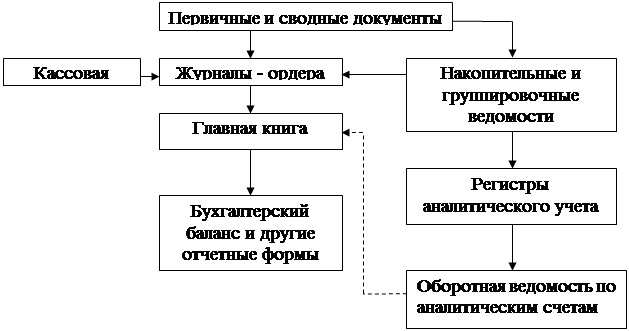

Бухгалтерский баланс и другие формы отчетности составляются по данным Главной книги, журналов-ордеров и вспомогательных к ним ведомостей. Общая схема записей при журнально-ордерной форме учета приведена на схеме 2.

![]() Условные обозначения: запись

Условные обозначения: запись

![]() сверка записи

сверка записи

Схема 2. Журнально-ордерная форма бухгалтерского учета.

Применение журнально-ордерной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета. Это достигается за счет совмещения в одном реестре синтетического и аналитического учета, систематических и хронологических записей, отмены ряда регистров (мемориальных ордеров), регистрационного журнала, оборотной ведомости по синтетическим счетам ряда оборотных ведомостей по аналитическим счетам. Данная форма учета повышает контрольное значение учета, облегчает составление отчетов.

К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на ручное заполнение данных и затрудняющих механизацию учета.

От значительной части указанных недостатков свободная механизированная система бухгалтерского учета. Основывается она на едином взаимосвязанном технологическом процессе обработки документации по всем разделам учета с оставления баланса в соответствии с планом счетов и типовыми проектными решениями по комплексной автоматизации бухгалтерского учета.

В условиях комплексной автоматизации бухгалтерского учета исполнение сметы доходов и расходов учреждения данные синтетического и аналитического учета формируются, в базах данных используемого программного комплекса ежемесячно выводится на бумажный носитель – выходные формы документов (мемориальные ордера, карточки, ведомости, Главная книга, отчет и т.п.). При этом содержание показателей в выходных формах документов должно соответствовать требованиям, предусмотренным настоящей Инструкцией для регистров бухгалтерского учета.

При обнаружении в выходных формах документов ошибок бухгалтерия осуществляет диагностику ошибочных данных, внесение исправлений в соответствующие базы данных и получение выходных форм документов с учетом исправлений. Внесение исправлений осуществляется датой обнаружения ошибочных данных путем обязательного оформления измененных документов, сторнирующих проводок.

Без оформления документального подтверждения любые исправления непосредственно в электронных базах данных не допускаются.

2. Анализ форм бухгалтерского учета в бюджетных и коммерческих организациях

Проанализировав, данные о формах бухгалтерского учета в бюджетных и коммерческих организациях пришла к выводу, что формы бухгалтерского учета в этих организациях аналогичны, и практически не отличаются друг от друга.

Заключение

В своей работе я выполнила поставленную цель и узнала, что основными формами бухгалтерского учета являются:

-Мемориально-ордерная форма учета;

-Журнально-ордерная форма учета;

-Автоматизированная форма учета;

Проанализировав, имеющиеся данные по формам учета пришла, к выводу, что в бюджетных и коммерческих организациях, что формы учета мало, чем отличаются.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции