Межбанковские расчеты

Основная функция РКЦ – проведение расчетов между учреждениями разных банков и необходимым ведением корреспондентских счетов.

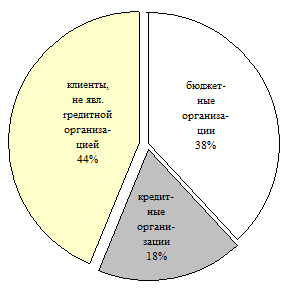

Клиентами РКЦ являются кредитные организации и прочая клиентура.

Так в Головном РКЦ по состоянию на 01.01.2000г. доля обслуживаемых кредитных организаций составила 22%, клиентов, не являющихся кредитной организацией - 37%, бюджетных - 41% от общего объема клиентов

.

В целом графическая структура обслуживаемых клиентов на 01.01.1999 год по сравнению с 01.01.2000 годом изменилась в сторону уменьшения удельного веса клиентов, не являющихся кредитными организациями, в связи с переходом их на обслуживание в органы Федерального казначейства. В соответствии с внедрением системы валовых расчетов в режиме реального времени, а в особенности проведения её первого этапа - осуществление перевода всех кредитных организаций и счетов клиентов Банка России на обслуживание в Головные РКЦ, заметно увеличилось количество кредитных организаций с 18% до 22%; бюджетных организаций с 38% до 41 %. Наряду с открытием новых счетов производится работа по реструктуризации банковской системы, одним из направлений которой является работа по ускорению ликвидационных процедур в кредитных организациях с отозванной лицензией с целью максимального удовлетворения требований кредиторов и вкладчиков и сокращение сроков их проведения.

|

|

Рис. 1. Структура клиентов, обслуживаемых Головным РКЦ

Основной целью деятельности РКЦ как структурного подразделения Банка России, осуществляющего банковские операции с денежными средствами в условиях двухуровневой банковской системы, является обеспечение эффективного, надежного и безопасного функционирования системы расчетов Российской Федерации.

Расчеты между коммерческими банками отражаются по их корсчетам, открытым в РКЦ. Расчеты же между последними по операциям коммерческих банков, а также по их собственным операциям осуществляются через счета межфилиальных оборотов (МФО), для чего РКЦ присваиваются номера по МФО. На этих счетах отражаются операции по перечислению платежей на счета коммерческих банков – получателей средств, обслуживаемых в других РКЦ.

Средством межфилиальных расчетов являются авизо по МФО. Авизо составляются и отправляются РКЦ в адрес другого РКЦ для завершения межфилиальной операции. РКЦ, начавший операцию по расчетам (начальный провод), условно называется филиалом "А", а принявший авизо к ответному проводу - филиалом "Б".

В связи с этим можно проанализировать прохождение расчетно-денежных документов по отделу межбанковских расчетов за 1999 год, а также за 1 квартал 1999 года и сравнить его с 1 кварталом 2000г. (почтовое авизование).

Из приведенных данных по отделу МБР видно, за 1 квартал 2000 года прохождение расчетно-денежных документов (РДД) через отдел межбанковских расчетов (по почте) в сравнении с соответствующим периодом 1999 года сократился в 2 раза ( 1 квар.2000г.-общее кол-во документов –3099 штук; 1 квар.1999г. – 6500 штук). Наблюдается тенденция снижения объема РДД в связи с переходом клиентов ГРКЦ на передачу платежей электронным способам ( с 1 сентября 1998 года по решению Главного Управления ЦБ РФ по Свердловской области отменены платежи с применением почтовых авизо, и расчеты производятся электронным способом ). Вместе с тем межбанковские расчеты существенно ускоряются, если они совершаются с помощью электронных платежей.

В 1992 году совместными усилиями специалистов Главного Управления ЦБ РФ по Свердловской, Пермской и Волгоградской областям был разработан и внедрен новый способ передачи расчета денежных документов – электронный.

Первый межрегиональный электронный платеж был отправлен 9 октября 1992 года из Свердловской области в Пермскую, а 11 ноября того же года начались расчеты электронным способом между РКЦ нашей области, и почти в течение года электронный платеж проводился в порядке эксперимента под ответственность начальника Главного Управления ЦБ РФ по Свердловской области С. В. Сорвина. Только 2 августа 1993 года Председателем ЦБ РФ было утверждено "Временное положение о совершении межрегиональных электронных платежей в опытных зонах системы ЦБ РФ", тем самым был завершен большой опыт работы по развитию и утверждению системы электронной передачи платежей.

Электронный способ перечисления денежных средств стал одним из самых популярных у наших клиентов. Сейчас любое платежное поручение можно передавать электронным способом, и в течение этого же дня, либо не позднее следующего, средства будут зачислены на счет получателя.

Преимущества электронной передачи платежей очевидны. Помимо непосредственной передачи средств, контроль и квитовка платежей также производятся автоматически, что делает всю систему более надежной.

Диаграмма динамики суммовых и количественных показателей за 1999г.

Представленные данные позволяют проследить динамику процентного соотношения применяемых видов платежей.

92,8 % платежей проведено электронными платежами, из них 84,1 % по каналам связи, 6,9% - платежами без применения авизо, 0,2 % с применением авизо. На 9,9 % увеличилось количество платежей , в основном за счет увеличения количества представленной информации на магнитных носителях ( увеличение на 5,0 %), количество платежей без применения авизо уменьшился на 9,9 %, при увеличении количества платежей на бумажных носителях на 24,2 %.

Для анализа документооборота по счетам клиентов Головного РКЦ сравним 4 квартал 1999г. с 1 кварталом 2000 г ( используем таблицу приложение )

Объём документооборота по счетам клиентов ГРКЦ в сравнении с 4 кварталом 1999г. уменьшился на 8,1 % . Количество платежей в 1 квартале текущего года составило 826612 штук в том числе:

-количество внутрирегиональных электронных платежей –778762 шт.;

-количество межрегиональных электронных платежей –47850 шт

В процентном отношении внутрирегиональные электронные платежи (ВРЭП) составляют 94,2 %, межрегиональные электронные платежи (МРЭП) –5,8 % от общего объёма документооборота.

В сравнении с 4 кварталом 1999г. количество ВРЭП уменьшилось на 8,9 %, МРЭП на 5,9 %. В суммарном отношении ВРЭП составили 60,9 %, МРЭП-39,1 %.

В сравнении с 4 кварталом 1999 г. сумма проведенных внутрирегиональных платежей увеличилась на 12,8 %, межрегиональных увеличилась на 49,0 %. В 1 квартале 2000 г. отмечается ростом оборачиваемости средств по корреспондентским счетам обслуживаемых Головным РКЦ кредитных организаций, который составил на конец квартала 3,17. Ключевым инструментом, определяющим объём платежного оборота , остаются операции банков с иностранной валютой, межбанковское кредитование, а также операции корпоративных клиентов.