Международное вексельное обращение

,

,

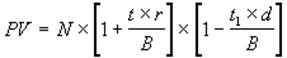

где r – ставка по векселю; t – срок векселя; t1 – число дней до погашения; d – учетная ставка банка.

Автоматизация анализа операций с векселями

Из приведенных в данном параграфе соотношений следует, что с точки зрения количественного анализа

, все многообразие операций с векселями может быть сведено к рассмотрению двух основных случаев:

1) при проведении операции, обусловившей выпуск векселя, оговорено или необходимо использование ставки наращения r;

2) сущность операции требует использования учетной ставки d.

Нетрудно заметить, что в первом случае, применяемые методы оценки зависят лишь от формы дохода, приносимого обязательством.

Если доход обязательства формируется в виде разности между ценой покупки и суммы погашения (номиналом), процесс его оценки аналогичен анализу операций с любой дисконтной ценной бумагой, например – бескупонной облигации.

В тех случаях, когда вексель размещается по номиналу и обеспечивает получение дохода согласно фиксированной ставке r, задача сводится к анализу ценной бумаги с выплатой процентного дохода в момент погашения, например – депозитного сертификата.

Таким образом, для оценки операций с подобными векселями могут быть использованы ранее разработанные таблицы-шаблоны для анализа краткосрочных ценных бумаг, выпущенных с дисконтом, либо с выплатой процентного дохода в момент погашения .

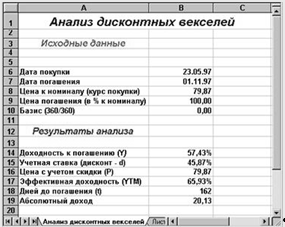

Рис. 3 Анализ доходности банковского векселя

Как следует из полученного решения, операция обеспечивает получение 57,43% годовых, что выше приемлемой для инвестора нормы доходности в 50%.

3.4 Методы повышения ликвидности векселя

1. Досрочное погашение векселей - погашать их до наступления срока платежа.

Это позволяет в любой момент получить деньги по векселю за вычетом определенного процента (дисконта досрочного учета) который уменьшается по мере приближения срока погашения.

2. Взаимный учет векселей другими банками.

Предоставление услуг по досрочной покупке у клиентов векселей других банков, а затем предъявление этих ценных бумаг в банк-эмитент по наступлению срока погашения.

Пример:

6 января 2008 года приобретен вексель номиналом 500 000 рублей банка А с дисконтом 29 000:

![]()

![]()

Срок погашения векселя 6 апреля 2008 года (13 недель). Перечисленная сумма составила 471 000 рублей. Затем, по истечении какого-либо промежутка времени, например на 9 недели, векселедержатель решил предъявить бумагу к досрочному погашению. Цена выкупа векселей: ![]()

Доход векселедержателя: ![]()

Определим конечную доходность данной ценной бумаги для ее владельца с учетом досрочного погашения. Подсчет по формуле наращения

![]()

где D - доход клиента;

p - сумма, перечисляемая на покупку векселя;

i - процентная ставка;

n - срок (в неделях), в течении которого средства находятся в банке.

![]() , отсюда

, отсюда ![]() годовых.

годовых.

Клиент предъявляет к учету вексель банка А в банк Б. Начиная с определенного периода, цена выкупа банком Б векселей банка А устанавливается в размере, превышающем соответствующую цену выкупа эмитента. В результате конечная доходность векселей, досрочно предъявленных в банк Б возрастает. Цена покупки теперь:

![]() рубля.

рубля.

![]()

Доход векселедержателя: ![]()

Конечная доходность векселя для клиента: ![]() , отсюда

, отсюда ![]() годовых.

годовых.

Во втором случае доходность векселя для клиента выше, чем в первом, что делает услуги банка по учету векселей других банков привлекательными.

Комиссионное вознаграждение банка банку устанавливается по ставке межбанковского кредита которая со 2 марта 2008 года составляет 36 % годовых. Просчитывается взаимная задолженность банков в конце каждого месяца.

Банк А учел векселя Банка Б на общую сумму 1 500 00 рублей, в свою очередь, Банк Б учел векселя Банка А на общую сумму 2 000 000 рублей. Разницу в размере 500 000 рублей Банку А необходимо перечислить в Банк Б. Допустим следующее соотношение учтенных векселей:

Таблица 2.1

|

Банк А |

Банк Б | ||||||

|

Сумма векселя |

Дата учета векселя |

Дата перечисления денег |

Дни, на которые начисляются % |

Сумма векселя |

Дата учета векселя |

Дата перечисления денег |

Дни, на которые начисляются % |

|

500 000 |

12.05.08 |

14.05.08 |

2 |

700 000 |

14.05.08 |

18.05.08 |

4 |

|

1 000 000 |

18.05.98 |

21.05.08 |

3 |

1 000 000 |

19.05.08 |

21.05.08 |

2 |

|

300 000 |

20.05.08 |

25.05.08 |

5 | ||||

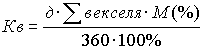

Комиссионное вознаграждение (Кв) можно рассчитать по следующей формуле: