Первичный рынок производных ценных бумаг

– рыночные ("на деньгах", "при деньгах") опционы имеют цену-страйк, близкую или равную рыночной цене базисного актива, и соответственно "средние риск и плату".

С точки зрения сроков исполнения опционы подразделяются на два типа: американский и европейский. Американский опцион может быть исполнен в любой день до истечения срока действия контракта, а европейский

– только в день истечения срока контракта.

Так же, как и в случае с фьючерсными контрактами, существует первичный и вторичный рынки опционов. Первичный рынок опционов функционирует практически непрерывно: спекулянты и другие инвесторы выписывают опционы, условия которых отражают постоянно меняющиеся оценки текущей рыночной ситуации и будущих тенденций. В этом смысле функционирование первичного рынка опционов зависит от движения на спотовом рынке. Владельцы опционов могут, в свою очередь, продать их третьему лицу, поэтому возникает вторичный рынок опционов, где они обращаются аналогично другим деривативам, т.е. на внебиржевом рынке и на биржах.

На свободном рынке опционный контракт неразрывно связывает покупателя и продавца. В контракт могут быть включены любые дополнительные условия для достижения компромисса между покупателем и продавцом. Например, право продления опциона. На внебиржевом рынке нет ограничений на вид базисного актива, кроме этого допускается любой размер опционного контракта.

Опционы, которые обращаются на бирже, называются "котируемыми опционами". Биржевая торговля опционами построена так, чтобы допускалась их многократная перепродажа. Условия опционов, обращающихся на биржевом рынке, стандартны, вследствие чего они высоколиквидны. При прочих равных условиях цена (премия) при перепродаже снижается по мере приближения опционного срока к дате истечения.

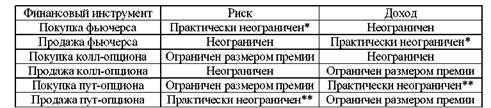

Опцион предлагает ряд возможностей, которыми не располагают другие продукты, особенно в хеджировании и структурировании позиций. Они могут быть использованы и для увеличения, и для уменьшения рисков (табл.1).[16]

Таблица 1

Опционные сделки могут быть вызваны как интересом клиента к базовым активам, так и желанием использовать опционы непосредственно в качестве объектов инвестиционной деятельности. Привлекательность опционов для инвесторов заключается не только в ограниченном риске длинных позиций. Опционы предоставляют большие возможности для проведения спекулятивных операций. Комбинации покупки и(или) продажи колл и пут опционов в сочетании с покупкой и(или) продажей реального актива позволяют найти приносящие прибыль стратегии практически для любой рыночной ситуации. Более того, существуют опционные стратегии, не требующие даже прогнозирования рыночного курса базисного актива для получения прибыли.

При приобретении опционов предоставляется большой выбор контрактов с различными сроками истечения и ценами-страйк, которые и являются строительными блоками при формировании опционных стратегий. Однако необходимо помнить, что в торговле опционами комиссионные расходы могут достигать значительного размера – иногда на покрытие операционных расходов уходит до половины прибыли. Теоретически возможны ситуации, когда потенциальная прибыль от сделки выглядит весьма привлекательно в сравнении с предполагаемым риском. Однако с учетом комиссии результатом подобных операций могут оказаться чистые убытки.

3. Ключевые проблемы развития рынка ценных бумаг в РФ

В сложившейся ситуации выявилась основная проблема развития рынка ценных бумаг и экономики России в целом - отсутствие у руководителей всех уровней представления о рыночной экономике как о системе, в которой должен быть полный набор правильно организованных составляющих, и отсутствие хотя бы одного элемента затрудняет работу всей системы.[17] Рынок ценных бумаг сам по себе не является главным элементом экономики, но без него не будет работать весь инвестиционный рыночный механизм.

Рынок ценных бумаг в нашей стране находится в настолько зародышевом состоянии, что его еще нельзя сопоставить ни с одним из известных рынков.

По состоянию на сегодняшний день российский рынок ценных бумаг характеризуется следующими негативными явлениями:[18]

· небольшими объемами и неликвидностью;

· "неоформленностью" в макроэкономическом смысле

· неразвитостью материальной базы, технологий торговли, регулятивной и информационной инфраструктуры, регистрирующей, депозитарной и клиринговой сети, пониженной регулятивной ролью государства на этом рынке; необходимостью крупных инвестиций для создания материальной базы и обеспечивающих подсистем рынка;

· отсутствием у государства сколько-нибудь продуманной, долгосрочной политики формирования рынка ценных бумаг;

· высокой степенью всех рисков, связанных с ценными бумагами;

На основании изученных источников и статистических данных можно выделить основные проблемы фондового рынка РФ.

Целевая переориентация рынка ценных бумаг.[19] Вместо обслуживания быстро растущих финансовых запросов государства, перераспределения крупных портфелей акций и спекулятивного бума, вокруг новых торгово-финансовых компаний, не имевших ранее реальных активов, - вместо выполнения этих задач, имеющих вторичное значение, рынок ценных бумаг должен быть направлен на выполнение своей главной функции - на преодоление инвестиционного кризиса, аккумуляцию свободных денежных ресурсов для направления их на цели восстановления и последующего роста производства в России.

Грюндерство - ажиотажное учредительство новых акционерных компаний в периоды делового подъема, приватизации и т.д. При этом многие новые акционерные общества носят дутый, мошеннический характер, лопаются, рынок ценных бумаг носит крайне нестабильный характер и т.д.

Выбор модели рынка. Выбор ориентации на североамериканскую или европейскую практику (в настоящее время наиболее сильна ориентация на фондовый рынок США). Интересно заметить, что среди более чем 30 страновых рынков ценных бумаг, классифицируемых как развитые, примерно 40% - это небанковские рынки, с "китайской стеной", воздвигнутой между инвестиционным и коммерческим банковским делом, 40-45% - смешанные рынки (где наравне с банками активно действуют небанковские инвестиционные институты) и только 10-15% рынков - носят сугубо банковский характер.[20]

Этот выбор должен произойти в острейшей конкуренции банков и небанковских инвестиционных институтов.

Широкая реализация принципа открытости информации. Эта проблема подразумевает следующее:

а) расширение объема публикаций, введение обязательности публикации любых материальных фактов, возникающих в деятельности эмитентов и могущих существенно повлиять на курс ценных бумаг эмитента,

б) создание независимых рейтинговых агентств и введение признанной рейтинговой оценки компаний - эмитентов и ценных бумаг,

в) широкая публикация и независимое обсуждение макро- и микроэкономической отчетности,