Совершенствование системы ипотечного жилищного кредитования

2. Предложена авторская классификация ипотечных жилищных кредитов, позволяющая анализировать их адекватность потребностям заёмщиков.

Наряду с субъектами системы ИЖК, важным её элементом являются объекты - ипотечные жилищные кредиты. Как и субъекты, объекты системы ИЖК находятся в постоянном диалектическом развитии, поэтому в связи с многовековой историей ипотечного кредитования в м

ировой практике накопилось большое количество их видов. Исходя из этого, возникает потребность в их классификации. В настоящее время существует значительное количество классификаций ипотечных кредитов, однако они разработаны либо для кредитных учреждений, либо не имеют чёткой ориентации на определённого пользователя. В настоящем диссертационном исследовании разработана классификация, ориентированная на использование в интересах физических лиц, то есть в ней отражены основные характеристики ипотечных жилищных кредитов, которые имеют принципиальное значение при выборе кредитной программы потенциальным заёмщиком - физическим лицом (таблица 2).

Таблица 2. Классификация ипотечных жилищных кредитов

|

Критерий классификации |

Вид ипотечного кредита | |

|

По целям кредитования |

1. На приобретение жилья на первичном рынке недвижимости. | |

|

2. На приобретение жилья на вторичном рынке недвижимости. | ||

|

3. На ремонт жилья. | ||

|

4. На рефинансирование ранее выданных кредитов. | ||

|

5. Строительство жилья. | ||

|

6. Потребительского назначения (без указания направления использования). | ||

|

По виду залога |

1. Под залог приобретаемого жилья. | |

|

2. Под залог имеющегося жилья. | ||

|

По виду кредитора |

1. Банковский. | |

|

2. Небанковский. | ||

|

По виду заёмщиков |

1. Застройщикам и строителям. | |

|

2. Покупателям жилья. | ||

|

По валюте кредита |

1. В национальной валюте. | |

|

2. В иностранной валюте. | ||

|

По инструменту ипотечного кредитования |

1. Погашаемые аннуитетными платежами. | |

|

2. С амортизацией долга ("пружинные" кредиты). | ||

|

3. С "шаровым" платежом. | ||

|

4. С увеличением платежей. | ||

|

5. Другие. | ||

|

По виду процентной ставки |

1. С фиксированной процентной ставкой. | |

|

2. С переменной процентной ставкой. |

2.1 С плавающей ставкой. | |

|

2.2 Со ставкой фиксированной на несколько периодов внутри срока кредитования. | ||

|

2.3 С комбинированной процентной ставкой. | ||

|

По способу досрочного погашения |

1. С правом свободного досрочного погашения. | |

|

2. Без права досрочного погашения. | ||

|

3. С правом условного досрочного погашения. |

2.1 Погашение, при уплате фиксированной суммы штрафа. | |

|

2.2 Погашение, при уплате штрафа в% от суммы досрочного платежа. | ||

|

2.3 Действие моратория на досрочное погашение. | ||

Данная классификация, представляет собой синтез существующих разработок в данной области и авторского виденья проблемы (цели кредитования, вид процентной ставки), систематизирует существующие виды кредитов под залог недвижимости и определяет их характерные особенности, что позволяет облегчить обработку данных о существующих предложениях на рынке ИЖК, и минимизировать риск неоднозначной трактовки полученной информации.

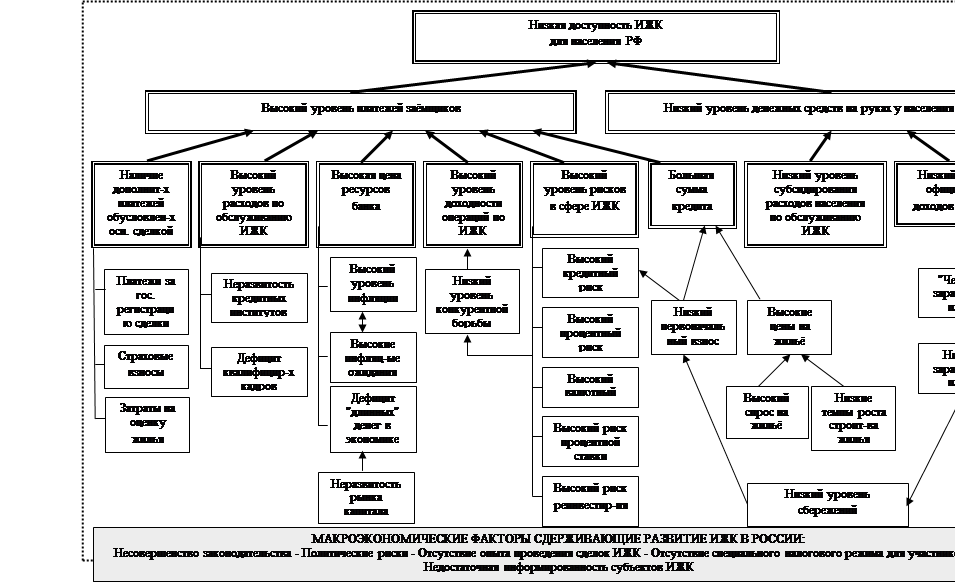

3. Определена структура системы факторов препятствующих повышению доступности ипотечного жилищного кредитования населению России, что позволило выявить её элементы и механизм их взаимодействия.

Из вышесказанного следует, что система ИЖК находится в постоянном развитии, однако уровень его интенсивности зависит от влияния различных факторов. Достижение высокой интенсивности данного процесса, ввиду его непосредственного влияния на доступность жилья населению, играет особенно важную роль для государств с низким уровнем обеспеченности жильём, к числу которых относится и Россия. Таким образом, актуальным является вопрос о выявлении структуры факторов, сдерживающих развитие системы ИЖК в РФ, с целью определения совокупности её элементов и механизма их воздействия на уровень доступности жилья населению.

В современной научной литературе факторы, сдерживающие развитие ИЖК в России, зачастую рассматриваются обособленно, таким образом, взаимодействие данных факторов остаётся за рамками исследования, что недопустимо, поскольку именно взаимодействием отдельных элементов могут обуславливаться некоторые свойства системы.

В настоящей диссертации, на основе причинно-следственного анализа предложено рассматривать факторы, препятствующие развитию ИЖК в России в виде системы, в основу которой заложено взаимное влияние её элементов. Так, взаимосвязь факторов сдерживающих развитие ИЖК в России представлена на рис.1.

|

4. Выявлен состав трансакционных издержек заёмщиков при получении ипотечных жилищных кредитов, в связи с чем предложена корректировка расчёта коэффициента доступности жилья.