Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

1.3 Распределение чистой прибыли в акционерном обществе

ОАО "РЖД" – прибыльная Компания, имеющая стабильную финансовую устойчивость, повышающая рыночную стоимость активов, привлекательная для инвестиций. Вопрос о распределении чистой прибыли решает Совет директоров. Часть этой прибыли может направляться на производственное и социальное развитие общества. Определяется доля п

рибыли на выплату процентов по облигациям. Производятся отчисления в резервный и специальный фонды. Рассчитываются возможные выплаты служащим АО в виде денежных вознаграждений или акций в соответствии с определенным процентом, предусмотренным уставом. Оставшаяся чистая прибыль направляется на выплату дивидендов акционерам. Совет директоров, исходя из финансового состояния общества, конкурентоспособности его продукции и перспектив развития, принимает решение о конкретном соотношении размеров чистой прибыли, распределяемой по указанным направлениям. Не исключено, что в отдельные периоды прибыль не будет направляться на выплату дивидендов акционерам, а в большем размере пойдет на производственное и социальное развитие трудового коллектива или другие цели. Акции общества, состоящие на его балансе, не учитываются при распределении прибыли между акционерами.

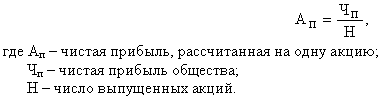

Одним из показателей, характеризующих финансовое состояние АО, определяющее процесс распределения прибыли, является доля прибыли, рассчитанная на одну акцию. Величина чистой прибыли, приходящейся на одну акцию, позволяет реально оценить эффективность деятельности АО, его финансовое положение. Рассчитывается такой показатель по формуле

Рост данного показателя свидетельствует об успешной деятельности АО, гарантирующей высокие дивиденды и увеличение фактической стоимости акции. Снижение прибыли, приходящейся на одну акцию, показывает на неблагополучие в использовании акционерного капитала и влечет необходимость детального анализа АО.

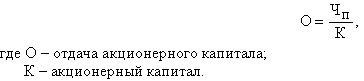

О степени «отдачи» акционерного капитала можно судить по отношению к нему чистой прибыли:

Прибыль коммерческих организаций, занимающихся предпринимательской деятельностью, остающаяся после ее распределения в общем установленном порядке, распределяется между участниками на принципах корпоративности.

Глава 2. Разновидности акционерного общества

2.1 Корпорация как основная правовая форма организации бизнеса

Корпорация (акционерное общество) – это форма объединения предпринимателей (или собственников капитала) для совместного ведения хозяйственной деятельности путем объединения капитала с целью получения прибыли.[2, с.518 – 519] Также, корпорации выступают в качестве наиболее значимых по объему хозяйственного оборота организационных единиц. Корпорация является юридическим лицом, отделяемым хозяйственным правом от ее владельцев. Права владения корпорацией отдельными лицами определяются количеством акций – долей капитала. В соответствии с количеством акций определяется доля каждого владельца в распределении общего дохода. Доход корпорации, как юридического лица, облагается налогом с корпораций. Владельцы корпорации несут ограниченную ответственность по долгам корпорации, определяемую их вкладом в акции. При этом они свободно могут продавать и покупать акции по рыночной цене.

К корпоративной форме предпринимательской деятельности относятся:

– акционерное общество;

– общество с ограниченной ответственностью;

– общество с дополнительной ответственностью.

Характеристика хозяйственных обществ представлена на рис. 2.1

2.1.1 Общество с ограниченной ответственностью

Общество с ограниченной ответственностью (ООО) относится к одной из смешанных форм предпринимательской деятельности. Законодательство об обществах и товариществах с ограниченной ответственностью имеет более чем двухсотлетнюю историю. В современной России возрождение хозяйственных обществ пришлось на 90 – е гг. прошедшего столетия. Однако первые законодательные акты, призванные заложить базу для развития хозяйственных обществ (товариществ), были не только недостаточно юридически проработанными, но и в ряде случаев противоречили друг другу.

Определение общества с ограниченной ответственностью дается в ст.2 ФЗ «Об обществах с ограниченной ответственностью» как учрежденное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли определенных учредительными документами размеров, участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.[5, с.98] Все основополагающие особенности общества с ограниченной ответственностью связаны так или иначе с регулированием обращения долей его участников. Анализ законодательства и литературы, посвященной этим вопросам[4], позволяет определить следующие особенности общества с ограниченной ответственностью:

1) разделение уставного капитала общества на доли;

2) установление определенного порядка перехода доли (части доли) в уставном капитале общества к другому лицу;

3) возможность выхода участника из общества в любое время независимо от согласия других участников;

4) возможность исключения участника из общества;

5) отсутствие права свободно приобретать доли (части доли) в своем уставном капитале.

Ограниченная ответственность относится только к членам общества, а само общество, как субъект права, отвечает по своим долгам всем своим имуществом. Это означает, что если сумма долгов превысит стоимость имущества, то члены общества при его ликвидации не должны вносить дополнительных выплат, а просто теряют вложенный капитал. Разделение уставного капитала общества с ограниченной ответственностью на доли. Согласно п.1 ст.90 ГК РФ уставный капитал общества с ограниченной ответственностью составляется из стоимости вкладов его участников. По смыслу ст.90 ГК РФ и ст.14 ФЗ «Об обществах с ограниченной ответственностью» уставный капитал – это некая величина, определяемая в денежном выражении, которая отражает минимальный размер имущества общества, формируемого за счет вкладов участников, гарантирующего интересы его кредиторов. Соответственно, размер уставного капитала – это определенная в рублях стоимость этого имущества. Минимальный размер уставного капитала в соответствии с законодательством установлен в размере 100 минимальных размеров оплаты труда на день регистрации общества и должен быть оплачен на момент регистрации не менее чем наполовину. Участник общества вправе продать свою долю в уставном капитале одному или нескольким участникам общества либо третьему лицу, если это оговорено в уставе.

Аналогично формируется уставный капитал общества с дополнительной ответственностью (п. 1 ст. 95 ГК РФ).

Возможность исключения участника из общества

Согласно ФЗ «Об обществах с ограниченной ответственностью» право исключения участника из общества предусматривается в следующих случаях:

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России