Основные методы предупреждения банкротства

Тем не менее суды вопреки всему часто принимают решения о правомерности дополнительной эмиссии и таким образом стимулируют другие компании пользоваться этим методом в целях передела собственности. Подобный механизм искусственного банкротства с использованием дополнительной эмиссии акций можно представить следующей схемой (рис. 2).

Рис. 2. Искусственное банкротство с использованием дополнительной эмиссии акций

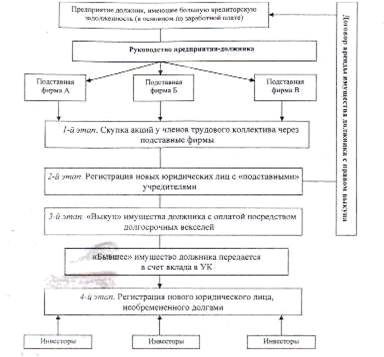

Освобождение от долгов. Данный метод искусственного банкротства применяется в условиях роста у предприятия кредиторской задолженности, поскольку ни один инвестор не будет вкладывать средства, если заведомо известно, что они пойдут на погашение долгов. Схема уклонения от уплаты долгов состоит из нескольких этапов. На первом этапе руководством через подставные фирмы производится скупка акций у трудового коллектива, которому не выплачивается заработная плата; постепенно контрольный пакет акций концентрируется в одних руках Далее образуются и регистрируются несколько новых юридических лиц (с «подставными» учредителями), которые заключают со старым предприятием договоры аренды имущества с правом выкупа. Третий этап заключается в «выкупе» имущества, при котором в качестве оплаты используются векселя различных фирм со сроком погашения свыше пяти лет. На последнем этапе новые собственники учреждают новое юридическое лицо, которому передается в качестве вклада в уставный капитал «выкупленное» имущество.

Широкое распространение получил также метод «реорганизации путем выделения». Эта схема используется акционерами, когда им выгодно разделить предприятие-должника на «плохо работающее» и «хорошоработающее», причем вся процедура вполне укладывается в нормы двух федеральных законов — об акционерных обществах и банкротстве. В ходе реорганизации происходит отделение ликвидных активов и пассивов от неликвидных, из-под банкротства выводятся все ликвидные активы и переходят под контроль вновь созданной компании (или компаний). На предприятии-должнике остаются все убытки, немного дебиторской задолженности соответствующего качества, долги перед бюджетом. На новые предприятия переходят дебиторская задолженность дочерних предприятий «хорошего качества», ликвидное имущество и соответствующая часть конкурсных кредиторов.

Рис. 3. Метод «реорганизации путем выделения»

Помимо перечисленных методов искусственных банкротств широко применяются также и их различные комбинации.

В результате использования описанных способов проведения искусственных банкротств у кредиторов появилась легальная возможность контролировать активы промышленных предприятий, не затрачивая при этом средств на покупку их акций и фондов.

Система заказных банкротств не получила бы столь широкого распространения, если бы не политическая конъюнктура начала века. Заказчиками подобных банкротств выступали руководители крупных компаний (они же кредиторы), чей интерес состоял в создании и дальнейшем контроле за вертикально интегрированными структурами; региональные власти, стремящиеся укрепить свое могущество на региональных рынках. Осуществление таких банкротств стало возможным благодаря исполнительной деятельности судейских чиновников и арбитражных управляющих, действовавших в интересах заказчиков.

Сегодня обсуждается вопрос о несовершенстве действующего законодательства о банкротстве. Серьезная проблема касается вознаграждения арбитражных управляющих. Во многих делах о несостоятельности предприятия основным кредитором является налоговый орган, которому предприятие задолжало значительную сумму по обязательным платежам. Так вот, как основные кредиторы налоговые органы назначают управляющим вознаграждение не более минимального размера в 10 000 руб[7]. Подобный подход и приводит к тому, что арбитражные управляющие не всегда честно выполняют свою работу в интересах кредиторов, стараясь «отжать» как можно больше денег из банкрота.

Таким образом, можно сделать вывод, что система банкротства в современной России еще не стала цивилизованным методом, а в большей степени представляет собой способ изменения структуры собственников. Можно утверждать, что сегодня институт банкротства — есть инструмент перехода собственности от неэффективного управления к эффективному. В то же время однозначно трактовать искусственное банкротство как неправомерное деяние считаем невозможным, так как в результате передела собственности получены жизнеспособные, конкурентные предприятия, которые работают на отечественную экономику, пополняют бюджет и предоставляют рабочие места. В то же время опыт показывает, что Закон, регулирующий взаимоотношения между должником и кредиторами, несовершенен и описанные схемы искусственного банкротства могут быть осуществлены и в будущем.

Кроме того, в России получило распространение рейдерство - насильственный захват предприятий и земельных участков. Хотя основной причиной банкротств являются непрофессиональные действия менеджмента, в некоторых случаях можно говорить и о криминале. Обычно захватчики навязывают предприятиям непонятного происхождения долги, а потом, используя процедуру банкротства, становятся его владельцами.

2 ОСНОВНЫЕ МЕТОДЫ ПРЕДУПРЕЖДЕНИЯ БАНКРОТСТВА

2.1 Диагностика финансового состояния предприятия

Финансовое состояние предприятия рассматривается как результат взаимодействия всех элементов системы финансовых отношений внутри предприятия и определяется всей совокупностью производственно-хозяйственных факторов. Действие каждого из факторов может являться основой для выводов о возможностях финансового оздоровления предприятия.

Учитывая, что предприятие является одновременно и субъектом, и объектом в системе антикризисных процедур, наиболее важным представляется деление факторов на внешние и внутренние.

Предлагаемый подход к диагностике финансового состояния основан на последовательной оценке действия внутренних и внешних факторов, определяющих глубину финансового кризиса, выбор и перспективность применения методов финансового оздоровления.

Диагностика финансового состояния осуществляется в следующей логической последовательности:

1. Состояние реализации и производства продукции.

2. Состав и структура выпускаемой продукции.

3. Конкурентоспособность продукции.

4. Наличие и эффективность использования производственных ресурсов.

5. Финансовое состояние предприятия и его финансовая устойчивость.

6. Оценка финансового результата деятельности.

7. Эффективность управления финансовыми ресурсами.

Такой методологический подход к диагностике несостоятельности предприятия позволяет установить причины, степень глубины кризиса и возможность повышения конкурентных преимуществ и финансового оздоровления.

1. В анализ состояния производства и реализации продукции определяющей характеристикой состоятельности предприятия является способность производить и продавать продукцию. Эта способность определяется объемом продукции, произведенной и реализованной в отчетном периоде.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России