Формирование и распределение прибыли

Выручка от реализации - это объем продукции в стоимостном выражении. Затраты на производство и реализацию-это производственная себестоимость продукции.

Прибыль от внереализованной деятельности складывается из прибыли от сданного имущества и дивидендов по ценным бумагам. Данные взяты из приложения №4. В налогооблагаемую прибыль входят: прибыль от реализации и прибыль от сданного имущества.

Налог на прибыль определяется как значение прибыли, умноженное на ставку налога на прибыль(24%).

Налог =7301208,1*0,24=803932,296 руб.

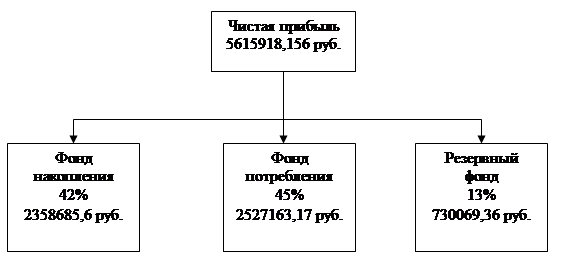

Чистая прибыль определяется так: налогооблагаемая прибыль минус значение налога, который выплачивается государству; плюс прибыль от дивидендов по ценным бумагам и банковским депозитам (15%).

Чистая прибыль =(7301208,1-1752289,944)+(80000-12000)=5616918,156 руб.

6. Распределение прибыли по различным фондам

После расчета чистой прибыли следует её распределить по специальным фондам: фонд накопления, фонд распределения и резервный фонд.

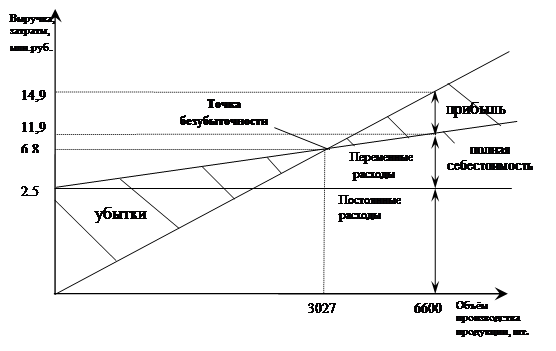

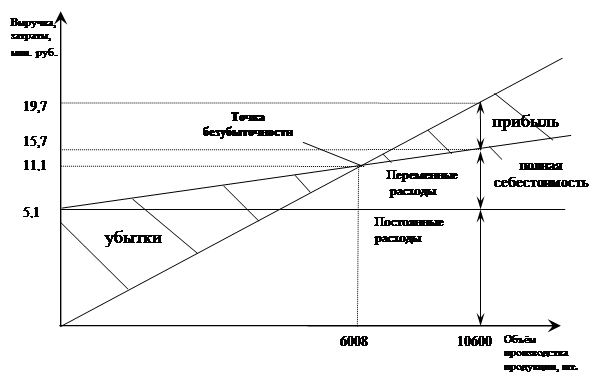

7. Построение точки безубыточности

Построение графика взаимосвязи показателей объёма производства, затрат, прибыли и нахождение точки безубыточности.

График нахождения точки безубыточности для отопительных котлов

График нахождения точки безубыточности для водонагревательных котлов

Точку безубыточности рассчитываем, используя величину маржинального дохода на единицу продукции. Он определяется: МD=N-Cv, где N- выручка от реализации; Сv- переменные издержки.

N крит (А) =2540340/ (2271, 725-1432, 48) = 3027 шт.

Nкрит (В) =5157642/ (1859, 7125-1001, 2) =6008 шт.

8. Расчет плановых технико-экономических показателей

Таблица №5

Плановые технико-экономические показатели

|

Единицы измерения |

Значение | |

|

1. Годовая производственная программа | шт. | 17200 |

|

2.Цена за единицу продукции: -А -В | руб. шт. | 2271,725 1859,7125 |

|

3.Объём реализованной продукции в стоимостном выражении | тыс. руб. | 34706,3375 |

|

4.Затраты на производство и реализацию продукции | тыс. руб. | 27765,1294 |

|

5. Затраты на 1 руб. товарной продукции | руб. | 0,80 |

|

6. Себестоимость единицы продукции: -А -В | руб. шт. | 1817,38 1487,77 |

|

7.Балансовая прибыль | тыс. руб. | 35146,3375 |

|

8. Чистая прибыль | тыс. руб. | 5616,918156 |

|

9. Рентабельность продукции: -А -В | % | 25 25 |

|

10. Рентабельность продаж | % | 21 |

|

11. Производственная программа самоокупаемости: -А -В | шт. год | 3027 6008 |

|

12. Фондоотдача | руб. руб. | 0,7 |

|

13. Фондоёмкость | руб. руб. | 1,4 |

|

14.Коэффициент оборачиваемости оборотных средств | оборот | 23,14 |

|

15.Длительность одного оборота | дни | 15,5 |

Затраты на 1 рубль товарной продукции рассчитываются как отношение себестоимости к объёму реализации продукции.

Фондоотдача – показатель выпуска продукции на 1 руб. стоимости основных фондов – определяется как отношение объема выпуска продукции к стоимости основных производственных фондов за сопоставимый период времени.

Фондоемкость – величина, обратная фондоемкости, показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции.

Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов.

Рентабельность продаж может быть исчислена как отношение валовой прибыли к стоимости, реализованной продукции.

Коэффициент оборачиваемости (К0) показывает количество оборотов, совершаемых оборотными средствами за год (полугодие, квартал), определяется по формуле К0 =выручка от реализации / величины оборотных средств.

Длительность одного оборота в днях (О) определяется по формуле:

О=360 / Ко

9. Анализ экономической эффективности производства

Проанализировав технико-экономические показатели на предприятии ОАО «Котельный завод» можно сделать следующий вывод о том, что данное предприятие функционирует эффективно.

На начало года стоимость зданий и сооружений на предприятии составляла 4520000 руб., а машин и оборудования- 3540000 руб.

На основе этих данных рассчитаны показатели, с помощью которых можно определить уровень использования основного капитала.

Показатели выпуска продукции на рубль стоимости основных фондов, (фондоотдача), равен 0,7. Так как он меньше 1, то предприятие не достаточно эффективно использует основные фонды, т. е. на 1 руб. основных фондов, вложенных в производство, оно получает 70 коп., что на 30% меньше, чем могло бы получать при полной загрузке основных фондов. Чтобы повысить фондоотдачу можно применить как экстенсивную, так и интенсивную форму использования оборудования. К первой относятся: степень вовлечения наличного оборудования в производство, уровень использования целосменного и внутрисменного времени работы оборудования. Ко второй относится выпуск продукции на отдельных видах оборудования.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России