Формирование себестоимости продукции масложировой промышленности

Семена хлопчатника поставляются местными фермерскими хозяйствами, а также закупаются из соседних областей. Транспортировка семян осуществляется машинным или вагонным способом.

Рассмотрим процесс производство масла хлопкового. При производстве данного масла используются несколько сортов семян хлопчатника, цены на которые устанавливаются государством и варьируются в зависимости от сорта.

В таблице 2.1 предложены государственные расценки на основное сырье (семена хлопчатника), учитываемого при производстве хлопкового масла[8].

Таблица 2.1

Стоимость и удельный вес семян, используемых при

производстве хлопкового масла

| Сорт семян хлопчатника | Стоимость, за 1 кг | Приблизительной удельный вес семян в общей сумме |

|

1 сорт | 30,175 | 50% |

|

2 сорт | 21,192 | 30% |

|

3 сорт | 18,883 | 15% |

|

4 сорт | 13,542 | 4% |

|

Низший сорт | 10,834 | 1% |

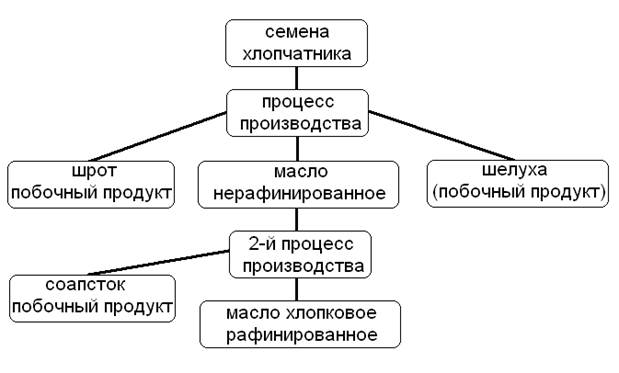

Обычно в 1 производственном процессе участвуют семена хлопчатника в суммарной массе 10 000 тонн, где семена первого сорта составляют 5 000 тонн (или 50%). Выход основной продукции (масла нерафинированного) составляет 1680 тонн, или 16,8 % от первоначальной суммарной массы семян хлопчатника. Также имеются побочные продукты, такие как шрот 4110 тонн (41%) и шелуха 3 600 тонн (36%).

Как видно из рис. 2.1 основным сырьем для первого процесса являются семена хлопчатника, для второго – продукция первого процесса, т.е. масло нерафинированное. Также из рисунка видно, что на обоих процессах существуют отходы: шрот и шелуха - на первом и соапсток – на втором.

Рис. 2.1 Процесс движения основных затрат в виде основного сырья при производстве хлопкового масла.

Затраты основного сырья при производстве других видов продукции на предприятии ОАО ИИ «Гулистан Экстракт Ёг» предложены в таблице 2.2.

Таблица 2.2

Затраты основного сырья при производстве других видов продукции на предприятии ОАО «Гулистан Экстракт Ёг»

|

Вид производства |

Вид основного сырья |

|

Масло подсолнечное |

Семена полсолнечника |

|

Масло соевое |

Семена сои |

|

Масло сафлоровое |

Семена сафлора |

|

СТМ - 10 |

Соапсток Сода каустическая Соль техническая |

|

Блестоль |

Препарат МП (мрамор, пыль) Ароматизированное моющ.ср-во Баночка с крышкой |

|

Мыло хозяйственное 60% |

Саломас ДЖК Моющее средство Сода каустическая Сода кальциевая |

Помимо затрат на основное сырье в состав основных затрат входят также затраты на основные материалы, затраты на обработку, а также затраты на комплектацию.

Учет затрат на обработку. В отличие от основного сырья затраты на обработку составляют меньшую часть в общей себестоимости продукции, но являются важными, поскольку служат превращению сырья в готовую продукцию. Затраты на комплектацию, такие как фасование, этикетка, баночки и крышки, используются в процессе, при которых готовая продукция доводится до определенного эстетического состояния (масло подсолнечное расфасованное в ПЭТ или в бутылки).

В затраты на обработку обычно входят различные химикаты, фильтроматериалы и химические препараты.

При калькуляции масла хлопкового на первом этапе в затраты на обработку входят такие элементы как: экстробензин и фильтроткань; на втором – сода каустическая, фильтроткань, фильтрокартон, активированный уголь, лимонная кислота, отбельная глина. Все перечисленные элементы затрат образуют стоимость обработки, и участвуют в производстве почти всей основной продукции предприятия.

Учет прямых трудозатрат. Трудозатраты являются весьма существенным элементом при калькулировании себестоимости продукции. Под трудозатратами понимается совокупность заработных плат всех производственных рабочих. Обычно трудозатраты аккумулируются по таким центрам затрат как цеха (напомним, что некоторые производственные процессы требуют прохождения продукции по нескольким цехам), а затем относятся на производственный процесс.

Классификация трудовых затрат различна на предприятиях, но обычно выделяются следующие группы: основная заработная плата производственных рабочих, оплата труда, входящая в состав общецеховых расходов (например, зарплата производственных менеджеров, дворников, охраны, лифтеров; за исправление брака; сверхурочная доплата, за время простоя; сопутствующие выплаты).

Учет затрат на оплату труда организуется в зависимости от типа производства, системы организации и оплаты труда.

Принципиальные вопросы организации учета оплаты труда регламентированы Трудовым кодексом Республики Узбекистан, локальными нормативными актами и коллективными договорами.

Учет затрат на оплату труда производственных рабочих осуществляется в разрезе цехов и объектов калькулирования.

Первичные документы по расходам на оплату труда обеспечивают возможность правильного отнесения заработной платы на отдельные виды калькулируемой продукции.

В документах на оплату сверхурочных работ, простоев, на доплаты за отклонения от нормальных условий работы и на удержания за брак и порчу материалов и продукции отмечаются причины этих доплат и удержаний с указанием, по чьему распоряжению производятся эти доплаты или удержания.

Суммы отпускных выплат могут резервироваться либо начисляться в порядке, установленном для начисления оплаты труда в соответствии с выбранной учетной политикой организации.

Другие виды оплаты труда рабочих и служащих, предусмотренные действующими законодательными актами, относятся на себестоимость продукции в размере фактических расходов.

Другие рефераты на тему «Экономика и экономическая теория»:

- Безработица - теоретические основы и проявления в практике хозяйствования

- Виды рисков и методы их оценки. Понятие и процедура банкротства

- Пути максимизации прибыли

- Экономическая среда функционирования предприятия

- Характеристика инновационных процессов, организационные типы и методы организации производства

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России