Единый социальный налог

Содержание.

Введение 3

1. Внебюджетные фонды РФ .4

1.1. Социально-экономическая сущность внебюджетных фондов .4

1.2. Источники формирования внебюджетных фондов 7

2. Единый социальный налог .8

2.1. Причины, вызвавшие необходимость введения единого социального налога 9

2.2. Налогоплательщики единого социального налога .11

2.3. Объект обложения налога .13

2.4.

Ставки единого социального налога .24

2.5. Порядок исчисления и уплаты налога 26

3. Заключение 34

Используемая литература 36

Введение.

Первоначально внебюджетные фонды появились в виде специальных фондов или особых счетов задолго до возникновения бюджета. Государственная власть с расширением своей деятельности нуждалась во все новых расходах, требовавших средств для своего покрытия. Эти средства концентрировались в особых фондах, предназначенных для специальных целей. Такие фонды носили, как правило, временный характер. С выполнением государством намеченных мероприятий фонды заканчивали свое существование. В связи с этим количество фондов постоянно менялось.

С укреплением централизованного государства начинался период унификации специальных фондов. На основе объединения различных фондов был создан государственный бюджет. Наряду с бюджетом вновь повышалось значение внебюджетных фондов.

Внебюджетные фонды в финансовой системе России созданы в соответствии с Законом РСФСР "Об основах бюджетного устройства и бюджетного процесса в РСФСР" (от 10 октября 1991 г.). Главная причина их создания - необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками дохода.

Поскольку плательщиками взносов во внебюджетные фонды являются юридические и физические (предприниматели) лица, т.е. потребители социальных гарантий, то вопросы уплаты и распределения денежных средств фондов касаются всех граждан России, и поэтому проявляется их заинтересованность в оптимальном функционировании системы внебюджетных фондов.

1. Внебюджетные фонды РФ

1.1. Социально-экономическая сущность внебюджетных фондов

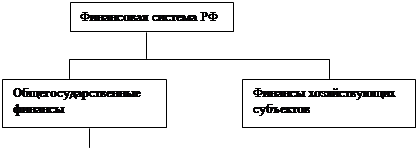

Финансовая система РФ включала следующие звенья финансовых отношений: государственный бюджет, внебюджетные фонды, государственный кредит, фонды страхования, финансы предприятий различных форм собственности (рис.1).

![]()

![]()

![]()

Рис.1

Внебюджетные фонды - один из методов перераспределения национального дохода органами власти в пользу определенных социальных групп населения. Государство мобилизирует в фонды часть доходов населения для финансирования своих мероприятий. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населения.

На основе Закона РСФСР "Об основах бюджетного устройства и бюджетного планирования в РСФСР" от 10 октября 1991 года органы власти в рамках законодательства РФ могут образовывать целевые внебюджетные фонды, обладающие правом самостоятельного юридического лица и независимые от бюджетов соответствующих органов власти.

Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направленность использования денежных средств.

Внебюджетные фонды, являясь составной частью финансовой системы РФ, обладают рядом особенностей:

- запланированы органами власти и управления и имеют строгую целевую направленность;

- денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет;

- формируются в основном за счет обязательных отчислений юридических и физических лиц;

- страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

- на отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространено большинство норм и положений Закона РФ "Об основах налоговой системы РФ";

- денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

- расходование средств из фондов осуществляется по распоряжению Правительства или специально уполномоченного на то органа (Правление фонда).

Внебюджетные фонды - форма использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов.

Решение об образовании внебюджетных фондов принимает Федеральное собрание РФ, а также государственные представительные органы субъектов Федерации и местного самоуправления. Внебюджетные фонды находятся в собственности государства, но являются автономными. Они имеют, как правило, строго целевое назначение.

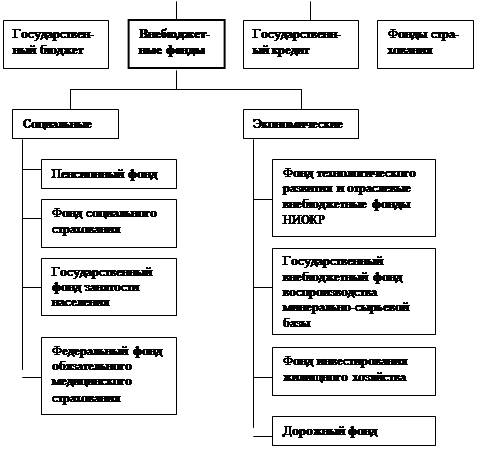

Начиная с 1992 года в РФ, создано и действует большое количество внебюджетных фондов. В зависимости от уровня управления внебюджетные фонды подразделяются на государственные (федеральные) и региональные; по целевому назначению – на экономические и социальные. Общее число федеральных внебюджетных фондов в 1998 г. составило около 40.

1.2. Источники формирования внебюджетных фондов

Внебюджетные фонды создаются двумя путями. Один путь - это выделение из бюджета и финансирование определенных расходов, имеющих особо важное значение, другой - формирование внебюджетного фонда с собственными источниками доходов для использования в определенных целях.

Внебюджетные фонды предназначены для целевого использования. Обычно в названии фонда указана цель расходования средств.

Материальным источником внебюджетных фондов является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов - специальные налоги и сборы, средства из бюджета и займы.

Специальные налоги и сборы устанавливаются законодательной властью. Значительное количество фондов формируется за счет средств центрального и региональных (местных) бюджетов. Средства бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов бюджета. Доходами внебюджетных фондов могут выступать и заемные средства, полученные фондом у ЦБ РФ или коммерческих банков. Кроме того, к доходам внебюджетных фондов относятся отчисления от прибыли предприятий, учреждений, организаций и прибыль от коммерческой деятельности, осуществляемой фондом как юридическим лицом (имеющиеся у внебюджетных фондов положительное сальдо может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов).

Другие рефераты на тему «Финансы, деньги и налоги»:

- Государственный и муниципальный кредит

- Налоги как интсрумент макроэкономического регулирования

- Анализ эффективности работы Межрайонной Инспекции Федеральной налоговой службы России № 2 по г. Чита

- Количественная теория денег

- Внутренний государственный долг России - состав, структура, динамика развития

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств