Имитационное моделирование в анализе рисков инвестиционного проекта

Как было отмечено, анализ количественных измерителей риска проводится для такого показателя эффективности инвестиционного проекта, как NPV, но аналогичные расчеты могут быть проведены и для других показателей эффективности.

Ожидаемое значение. Показатель ожидаемого значения представляет собой агрегирование в виде единственного числа всей информации, имеющейся в распределении вероятностей NP

V.

Этот показатель является одним из формальных измерителей риска и суммирует информацию, содержащуюся в распределении вероятностей. Это взвешенная средняя значений всех возможных результатов. Веса являются вероятностями, приписываемыми каждому результату:

EV (expected value) = ![]() (NPVi, ×рi).

(NPVi, ×рi).

Ожидаемое значение может быть надежной оценкой риска (то есть использоваться как индикатор риска) только в ситуации, которая повторяется достаточно большое количество раз. Одним из примеров являются риски страховых компаний, которые обычно предлагают одинаковый контракт (страховой полис) большому числу клиентов. В расчетах имитационных проектов (являющихся уникальными по самой своей сути) показатель ожидаемого значения должен всегда использоваться в комбинации с показателем вариации, таким, например, как стандартное отклонение, или, для обеспечения сопоставимости при оценке альтернативных проектов, с коэффициентом вариации.

Ожидаемые потери. Показатель ожидаемых потерь определяется как сумма «взвешенных по вероятностям» отрицательных значений NPV:

EL (expected losses) = ![]() (

(![]() ,×рi).

,×рi).

где ![]() — отрицательные значения NPV;

— отрицательные значения NPV;

m - число отрицательных значений NPV в полученной выборке.

Ожидаемый выигрыш. Показатель ожидаемых потерь определяется как сумма «взвешенных по вероятностям» положительных значений NPV:

EG (expected gains) = ![]() (

(![]() , ×рi).

, ×рi).

где ![]() — положительные значения NPV;

— положительные значения NPV;

k — число положительных значений NPV в полученной выборке.

Таким образом, ожидаемое значение, безусловно, является суммой ожидаемого выигрыша и ожидаемых потерь:

EV = EG + EL.

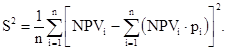

Дисперсия и среднее квадратическое отклонение. Дисперсия и среднее квадратическое отклонение показывают насколько велик разброс значений NPV относительно ожидаемого значения.

Дисперсия рассчитывается по формуле:

Среднее квадратическое отклонение определяется как корень из дисперсии:

Дисперсия и среднее квадратическое отклонение являются абсолютными измерителями риска.

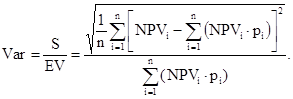

Коэффициент вариации. Коэффициент вариации (Var) является широко применяемым показателем проектного риска. Коэффициент вариации определяется по формуле:

Коэффициент вариации является относительной мерой риска, так как абсолютное значение среднего квадратического отклонения нормируется на значение ожидаемого дохода. При положительном математическом ожидании, чем ниже коэффициент вариации, тем меньше разброс показателя эффективности имитационного проекта относительно его ожидаемого значения. К недостаткам этого показателя следует отнести то, что он учитывает и положительные и отрицательные отклонения от ожидаемого значения.

Коэффициент ожидаемых потерь. Показатель коэффициент ожидаемых потерь является показателем, измеряющим величину ожидаемых потерь по отношению к сумме ожидаемых выигрыша и взятых по модулю ожидаемых потерь.

![]()

Коэффициент ELR, определенный таким образом, может изменяться от 0 (отсутствие ожидаемых потерь) до 1 (отсутствие ожидаемого выигрыша).

Этот показатель можно считать хорошим измерителем риска, так как он является безразмерной величиной и измеряет риск как возможность потерь.

Вероятность реализации неэффективного проекта.

![]()

где m — число отрицательных значений NPV в полученной выборке;

n —число проведенных имитационных экспериментов, (размер выборки).

Вероятность реализации неэффективного проекта вычисляется на основе результатов испытаний, полученных после проведения имитации. Этот показатель также является хорошим критерием оценки рискованности проекта, так как является безразмерным и определяет риск как возможность потерь. В то же время вероятность реализации неэффективного проекта может рассматриваться как измеритель устойчивости проекта. Чем меньше его значение, тем проект устойчивее, и в целом менее рискован.

Таким образом, на основе имеющейся характеристики измерителей риска инвестиционного проекта, можно сделать вывод, что наилучшими показателями являются вероятность неэффективного проекта и коэффициент ожидаемых потерь. Оба этих индикатора риска обладают свойством безразмерности, что позволяет с их помощью сравнивать рискованность альтернативных проектов, обеспечивает сопоставимость сравнения уровней риска для различных проектов. Кроме того, они измеряют риск как возможность получения негативных результатов, что соответствует задачам риск-анализа.

Заключение

Метод имитационного моделирования Монте-Карло является развитием сценарного подхода к анализу рисков и одновременно может быть отнесен к группе теоретико-вероятностных методов анализа риска. На основе статистических данных и экспертных оценок аналитиками подбираются законы распределения некоторых из составляющих проекта, а на основании повторяющихся имитационных экспериментов с заданным уровнем точности можно подобрать закон распределения результирующего параметра и вычислить его основные характеристики: математическое ожидание, дисперсию, среднее квадратическое отклонение.

Имитационное моделирование состоит из трех этапов: построение математической модели, осуществление имитации, анализ результатов.

На этапе построения математической модели выбираются риск-переменные (случайные составляющие денежных потоков проекта) на основе рейтинга эластичностей и оценки прогнозируемости переменной, по имеющимся статистическим данным и экспертной информации для каждой риск-переменной подбирается закон распределения, учитываются условия вероятностной зависимости переменных.

Имитация осуществляется с использованием специально разработанных компьютерных программ, число проводимых имитационных экспериментов может быть выбрано с помощью методов математической статистики.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств