Интеграция финансовых институтов. Финансовые супермаркеты

Рассмотрим вопрос: могут ли такие традиционные методы контроля ликвидности, как:

1. коэффициентный анализ;

2. анализ активов и пассивов по срокам погашения (maturity ladder);

учитывать изменчивость ресурсной базы банков.

Установлены три коэффициента ликвидности, которые необходимо соблюдать в среднем за отчетный период. Это экономический норматив мгновенной ликвидности Н5 - отно

шение средств на корсчете и в кассе к средствам на текущих счетах клиентов (не менее 20%), норматив общей ликвидности Н6 - отношение общих активов к общим обязательствам (не менее 100%) и отношение высоколиквидных активов к рабочим активам банка Н7 (не менее 20%). К ним необходимо добавить требование формирования обязательных резервов, которое также контролирует способность банка своевременно проводить клиентские платежи.

Экономические нормативы ликвидности и формирования обязательных резервов рассчитывают как среднеарифметические за отчетный период. Поэтому коэффициенты ликвидности не могут учитывать изменчивость (волатильность) активов и пассивов, связанную с тем, что остатки на счетах изменяются изо дня в день.

Остановимся на оценке риска ликвидности с помощью анализа активов и пассивов по срокам погашения. Анализ сроков погашения оценивает позицию ликвидности как разность объемов активов и пассивов со сроками погашения, принадлежащими определенным образом выбранному периоду. Так для периода погашения "до востребования" риск ликвидности существует лишь тогда, когда активы до востребования меньше пассивов до востребования. Как только банк "забрался" в клиентские средства, он сразу же открывает себя риску ликвидности, связанного с возможным внезапным оттоком клиентских средств.

К преимуществам анализа сроков погашения можно отнести возможность прогноза будущих балансов, позиций ликвидности и корсчета. Основной недостаток этого метода является то, что анализ активов и пассивов по срокам погашения не учитывает изменчивость средств до востребования. Анализ сроков погашения фиксирует объем средств до востребования на дату составления прогнозов. Этот объем относительно своего среднего значения может быть как завышенным, так и заниженным. В результате риск ликвидности может быть так же, как занижен, так и завышен.

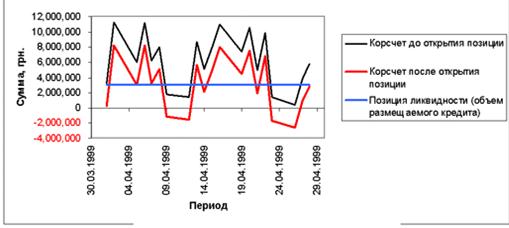

Пусть для некоторого банка с помощью анализа сроков погашения построен прогноз корсчета. При этом банк открыл позицию ликвидности путем выдачи кредита с выбранным сроком размещения

Как видно из данных, представленных на рисунке, при закрытой (нулевой) позиции ликвидности состояние корсчета дебетовое и риск ликвидности отсутствует. В случае, когда банк "забрался" в клиентские средства, например, для финансирования операции кредитования и, таким образом, открыл короткую позицию ликвидности, он подвергается риску ликвидности. Ежедневный риск ликвидности банка может быть охарактеризован следующими вероятностными показателями:

Рис. 2.2 – Прогноз остатка корсчета до и после открытия позиции ликвидности

Наибольшим количеством дней овердрафта корсчета в течение всего периода размещения кредита;

Максимальным объемом привлечения недостающих в течение одного дня средств. Отметим, что этот объем контролирует доступность денежных ресурсов на рынке МБК. Он должен быть меньше или равен тому объему МБК, который банк может легко привлечь на рынке (исходя из объема установленных на банк неиспользованных лимитов или из максимального объема привлечения за предыдущие периоды);

Максимальными расходами на привлечение МБК за весь период размещения кредита[24].

В настоящей работе предлагается метод оценки риска ликвидности, вызванного изменчивостью ресурсной базы банка. Этот метод позволяет находить вышеприведенные показатели ликвидности и определять общий финансовый результат операции кредитования.

Метод базируется на анализе активов и пассивов по срокам погашения, который дополнен технологией учета изменчивости ресурсной базы. В свою очередь учет изменчивости основывается на предположении, что случайное поведение ресурсной базы в будущем будет подобным ее поведению в прошлом. Считается, что случайные изменения ресурсной базы подчиняются закону нормального распределения. Косвенным обоснованием этого предположения является то, что платежи, которые проходят через текущие счета клиентов, являются независимыми, а их количество - достаточно большим. Тогда мерой изменчивости ресурсной базы в будущем может служить стандартное отклонение ресурсной базы в прошлом.

В подходе рассматриваются предельные характеристики поддержания ликвидности банка, соответствующие наихудшему случаю, который может произойти с выбранным уровнем доверия (обычно 95%). Для уровня доверия 95% теоретически непредвиденные события могут произойти один раз в двадцать дней. В этом разработанная технология соответствует известному подходу Value-at-Risk. При этом величиной value at risk являются затраты на поддержание ликвидности в течение всего срока размещения или ликвидные издержки.

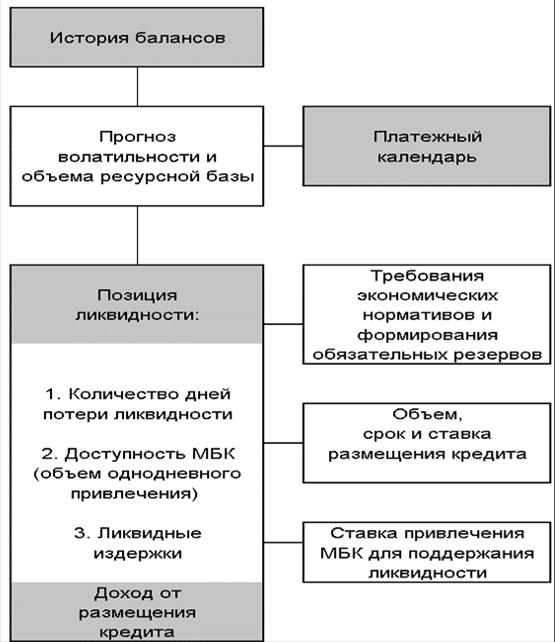

Схема расчетов представлена на следующем рисунке.

Рис. 2.3 – Схема оценки ликвидности банка и дохода от размещения кредита

Входными данными для расчетов являются:

Основные статистические характеристики ресурсной базы банка, а именно:

1. Средний объем ресурсной базы;

2. Стандартное отклонение;

Уровень доверия (95%);

Объем размещаемого кредита;

Срок размещения;

Объем резервирования.

Результатами расчета являются предельные вероятностные характеристики ликвидности банка и прибыльности операции кредитования:

1. Наибольший срок потери ликвидности банком за весь период размещения кредита;

2. Максимальный дневной объем привлечения межбанковских кредитов для покрытия дефицита средств;

3. Наибольшие расходы на привлечение МБК при прогнозированной ставке привлечения;

4. Общий результат от операции кредитования с учетом ликвидных издержек[25].

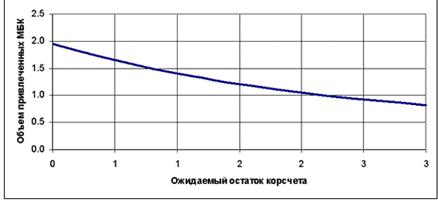

На основе разработанного подхода получены универсальные зависимости для основных показателей ликвидности. Для примера на рис. 2.4 представлена зависимость максимального однодневного привлечения недостающих ресурсов от объема свободных ресурсов. Все величины, представленные на рис. 2.4, являются безразмерными. Размерные величины отнесены к стандартному отклонению.

Рис. 2.4 – Зависимость максимального объема однодневного привлечения МБК (уровень доверия 95%) от ожидаемого остатка корсчета после открытия позиции ликвидности

С увеличением изменчивости ресурсной базы, открытой позиции ликвидности, длительности поддержания открытой позиции показатели ликвидности ухудшаются.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств