Оценка финансового состояния предприятия

Доля заемного капитала в балансе предприятия уменьшилась в анализируемом периоде с 0,477 и до 0,471 или на 1,43%. Таким образом, за анализируемый период у предприятия наблюдается тенденция к снижению использования заемного капитала.

Коэффициент соотношения суммарных обязательств и собственного капитала (определяющий количество привлеченных предприятием заемных средств на один рубль вложен

ных в активы собственных средств) в анализируемом периоде составил 0,889 (рекомендуемый интервал значений от 0,25 до 1,0), т.е. уменьшился на 0,02 или на 2,70%.

2.3 Ликвидность и платежеспособность предприятия

Ликвидность предприятия (таблица 2)– это способность фирмы превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

Таблица 2 - Показатели ликвидности

|

Наименование показателя |

2008 год |

2009 год |

|

Наиболее ликвидные активы - А1 |

35 753,00 |

49 296,00 |

|

Быстрореализуемые активы - А2 |

4 492 729,00 |

3 902 377,00 |

|

Медленнореализуемые активы - А3 |

1 667 057,00 |

1 904 613,00 |

|

Труднореализуемые активы - А4 |

3 621 848,00 |

4 842 140,00 |

|

Наиболее срочные обязательства - П1 |

1 243 099,00 |

1 392 212,00 |

|

Краткосрочные пассивы - П2 |

2 958 079,00 |

2 168 458,00 |

|

Долгосрочные пассивы - П3 |

486 134,00 |

1 407 054,00 |

|

Постоянные пассивы - П4 |

5 130 075,00 |

5 730 702,00 |

|

АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ | ||

|

Обеспеченность обязательств средствами - 1-я группа срочности |

-1 207 346,00 |

-1 342 916,00 |

|

Обеспеченность обязательств средствами - 2-я группа срочности |

1 534 650,00 |

1 733 919,00 |

|

ТЕКУЩАЯ ЛИКВИДНОСТЬ |

327 304,00 |

391 003,00 |

|

ПЕРСПЕКТИВНАЯ ЛИКВИДНОСТЬ |

1 180 923,00 |

497 559,00 |

|

КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ | ||

|

Коэффициент текущей ликвидности |

1,47 |

1,64 |

|

Коэффициент быстрой ликвидности |

1,08 |

1,11 |

|

Коэффициент абсолютной ликвидности |

0,01 |

0,01 |

Показатель «Текущая ликвидность» принимает в последнем периоде положительное значение, что свидетельствует об отсутствии угрозы неплатежеспособности организации в течение ближайших 12-ти месяцев.

Имеется запас быстрореализуемых активов в размере 391 003,00 тыс. руб. свыше величины, необходимой для покрытия краткосрочных обязательств.

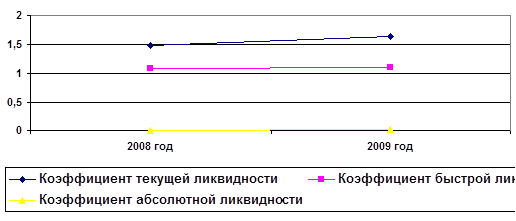

За анализируемый период показатель «Текущая ликвидность» увеличился на 19,46%, что является благоприятной тенденцией и свидетельствует о повышении степени ликвидности организации (рисунок 3).

Рисунок 3 - Показатели ликвидности

Коэффициент текущей ликвидности (коэффициент покрытия) в анализируемом периоде равен 1,64 при рекомендуемом значении 2,0. Таким образом, предприятие может погасить 164,47% текущих обязательств, мобилизовав все свои оборотные средства.

В анализируемом периоде коэффициент текущей ликвидности имел тенденцию к росту и изменился c 1,47 и до 1,64. Способность предприятия рассчитываться по своим текущим обязательствам возросла.

Коэффициент абсолютной ликвидности равен 0,01. На конец периода предприятие могло погасить 1,38% своих краткосрочных обязательств за счет денежных средств. Это является отрицательным фактом, так как нормальным считается значение 20 - 70%. Коэффициент абсолютной ликвидности увеличился за анализируемый период на 0,005, что является положительной тенденцией.

Таким образом, по данному направлению анализа можно сделать вывод о том, что платежеспособность предприятия находится на уровне ниже оптимального, а тенденция последних изменений свидетельствует о вероятном росте платежеспособности в будущем.

2.4 Деловая активность предприятия

Чистая выручка от реализации за анализируемый период увеличилась с 9 311 503,00 тыс. руб. и до 11 204 012,00 тыс. руб. или увеличилась на 20,32%. Величина себестоимости изменилась с 4 211 895,00 тыс. руб. и до 5 185 211,00 тыс. руб. или на 23,11% (таблица 3).

Таблица 3 - Отчет о прибылях и убытках за 2008-2009 г.

|

2008 год, тыс. руб. |

2009 год, тыс. руб. |

Прирост, тыс. руб. |

Прирост, % | |

|

Чистый объем продаж |

9 311 503,00 |

11 204 012,00 |

1 892 509,00 |

20,32 |

|

Себестоимость |

4 211 895,00 |

5 185 211,00 |

973 316,00 |

23,11 |

|

Валовая прибыль |

5 099 608,00 |

6 018 801,00 |

919 193,00 |

18,02 |

|

Общие издержки |

3 562 931,00 |

3 310 949,00 |

-251 982,00 |

-7,07 |

|

Другие операционные доходы |

1 299 719,00 |

856 020,00 |

-443 699,00 |

-34,14 |

|

Другие операционные расходы |

1 625 274,00 |

2 421 195,00 |

795 921,00 |

48,97 |

|

Операционная прибыль |

1 211 122,00 |

1 142 677,00 |

-68 445,00 |

-5,65 |

|

Проценты к получению |

2 308,00 |

241 251,00 |

238 943,00 |

10 352,82 |

|

Проценты к уплате |

297 971,00 |

543 552,00 |

245 581,00 |

82,42 |

|

Другие внереализационные доходы |

0,00 |

0,00 |

0,00 | |

|

Другие внереализационные расходы |

0,00 |

0,00 |

0,00 | |

|

Прибыль до налога |

915 459,00 |

840 376,00 |

-75 083,00 |

-8,20 |

|

Налог на прибыль |

105 649,00 |

190 962,00 |

85 313,00 |

80,75 |

|

ЧИСТАЯ ПРИБЫЛЬ |

809 810,00 |

649 414,00 |

-160 396,00 |

-19,81 |

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств