Транспортный налог в Чувашской Республике

- оказание услуг по грузоперевозкам и пассажирским перевозкам автомобильным транспортом, транспортно-экспедиционных услуг, услуг по ремонту техники и автотранспорта;

- работы по устройству наружных инженерных сетей и коммуникаций;

- прокладка магистральных газопроводов;

- прокладка продуктопроводов;

- прокладка внутригородских, поселковых и межпоселковых газопроводов;

- рабо

ты по устройству внутренних инженерных систем и оборудования;

- устройство газовых систем и установок оборудования;

- устройство технологических трубопроводов;

- монтаж технологического оборудования: дробильно-размольного, обогатительного и агломерационного;

- котельных установок и оборудования;

- предприятий строительного, дорожного и коммунального машиностроения;

- предприятий служб дорожного хозяйства, включая автомобильных дорог и искусственных сооружений на них;

- пусконаладочные работы дробильно-размольного, обогатительного и агломерационного оборудования;

- оборудование предприятий дорожного хозяйства;

- оборудование предприятий строительного укрепления и коммунального машиностроения, систем водоснабжения и канализации.

ООО «Спецмонтажстрой» по организационно-правовой форме относится к негосударственному предприятию, являясь акционерным обществом. Условия производства и определили структуру управления. Как и на всех предприятиях аналогичного профиля принята линейно-функциональная структура управления.

Высшим органом управления ООО «Спецмонтажстрой» является общее собраннее участников. Собрание может быть очередным и внеочередным. Очередные собрания проводятся один раз в год, созывается исполнительным органом общества в первой декаде третьего месяца после окончания финансового года. Внеочередное общее собрание созывается директором по его инициативе.

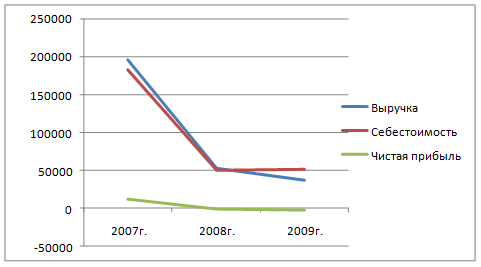

Выручка от продажи товаров, продукции, работ, услуг в 2009 году составила 36874 тыс. рублей, что на 30% меньше чем в 2008 году и на 80% меньше чем в 2007 году.

Себестоимость проданных товаров, продукции, работ, услуг в 2009 году составила 51866 тыс. рублей, что на 2% больше, чем в 2009 году и на 72% меньше, чем в 2007 году.

Рис.1.Динамика основных показателей

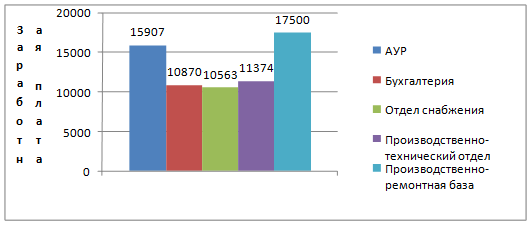

Численность работников ООО «Спецмонтажстрой составляет 118 человек. Средняя заработная плата на предприятии составляет 13242 рубля.

Рис.2. Средняя заработная плата в разрезе подразделений.

Анализируя среднюю заработную плату в разрезе подразделений видно, что самая высокая заработная плата в подразделении производственно-ремонтной базы и административно-управленческого персонала.

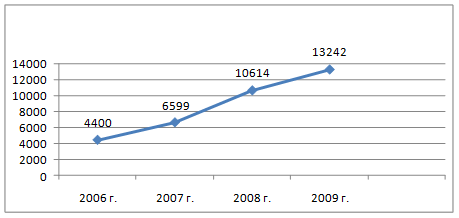

Рис.3. Динамика средней заработной платы.

По динамике средней заработной платы с 2006 по 2009 год видно постепенное равномерное увеличение заработной платы.

По сравнению с 2008 годом заработная плата увеличилась на 25%. По сравнению с 2006 годом на 201%.

2.2 Расчет транспортного налога на примера ООО "Спецмонтажстрой"

Организация ООО "Спецмонтажстрой" на 1 января 2010 года имеет на балансе следующие транспортные средства, зарегистрированные в Чувашской Республике:

легковой автомобиль Toyota Camry мощностью 277 л. с.;

легковой автомобиль Mitsubishi Lancer 9 мощностью 98 л. с.;

грузовой автомобиль КамАЗ 5320 мощностью 210 л. с.;

грузовой автомобиль ЗИЛ 4331 мощностью 160 л. с. (10 августа произведена замена и регистрация двигателя мощностью 195 л. с).

Также организацией ООО "Спецмонтажстрой" 20 мая 2009 года был приобретен и зарегистрирован легковой автомобиль ВАЗ 21154 мощностью 56 л. с. Автомобиль был продан и снят с учета 15 ноября 2009 года.

Организации по истечении каждого отчетного периода самостоятельно исчисляют суммы авансовых платежей по налогу в размере 1/4 произведения соответствующей налоговой базы и налоговой ставки (п.2.1. ст.362 НК РФ). Исключением является тот случай, когда при установлении налога законодательные органы субъектов РФ не определяют отчетные периоды. В данном случае авансовые платежи по транспортному налогу не исчисляются и, соответственно, не уплачиваются.

При исчислении суммы транспортного налога, подлежащей уплате в бюджет по итогам года, следует учесть, что она определяется как разница между исчисленной суммой налога за год и уплаченными по итогам отчетных периодов суммами авансовых платежей по налогу.

Суммы авансовых платежей по транспортному налогу рассчитываются не нарастающим итогом, то есть при определении размера доплаты за год бухгалтеру следует вычесть из годовой суммы налога все три суммы авансовых платежей.

Если транспортное средство регистрируется (снимается с регистрации) в течение налогового (отчетного) периода, то при исчислении суммы транспортного налога (авансового платежа) бухгалтер должен применить коэффициент. Он определяется как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на фирму, к числу календарных месяцев в налоговом (отчетном) периоде (п.3 ст.362 НК РФ). При этом месяц регистрации и снятия с нее принимается за полный. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца он равен одному полному месяцу (см. также письма Минфина РФ от 04.07. 2006 N 03-06-04-04/28, от 08.06. 2005 N 03-06-04-04/26).

Необходимо рассчитать сумму налога за 2009 год, подлежащую уплате организацией ООО "Спецмонтажстрой".

Транспортный налог для одного транспортного средства в общем случае будет рассчитываться по следующей формуле:

ТН=НБ*НС*К, где

ТН - сумма налога;

НБ - налоговая база (мощность, л. с);

НС - налоговая ставка (руб. /л. с);

К - коэффициент (число месяцев в году, в течение которых транспортное средство было зарегистрировано на организацию, деленное на 12). Месяц, в котором был зарегистрировано или снято с учета транспортное средство, считается полным.

Сумма налога за легковой автомобиль Toyota Camry за 2009 год составляет:

277 л. с. * 63 рублей = 17451 рублей.

Сумма налога за легковой автомобиль Mitsubishi Lancer 9 за 2009 год составляет:

98 л. с. * 9 рублей = 882 рублей.

Сумма налога за грузовой автомобиль КамАЗ 5320 за 2009 год составляет:

210 л. с. * 43 рублей = 9030 рублей.

Сумма налога за грузовой автомобиль ЗИЛ 4331 (с учетом произведенной замены двигателя и перерегистрации) будет рассчитываться следующим образом:

( (160 * 8) + (195 * 4)): 12 * 34 = 5836 рубля.

Сумма налога за легковой автомобиль ВАЗ 21154 за 2009 год будет рассчитываться следующим образом:

56 л. с. * 9 рублей : 12 месяцев *7 месяцев = 294 рублей.

Общая сумма подлежащего внесению в бюджет транспортного налога организацией ООО "Спецмонтажстрой" за 2009 год составляет 33493 рубля.

В соответствии с законом Чувашской Республики от 27.06.2008. № 28 организация ООО "Спецмонтажстрой" в течение налогового периода будет уплачивать авансовые платежи по транспортному налогу, исчисляемые по итогам отчетных периодов. Отчетными периодами признаются I, II и III кварталы календарного года.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств