Инновационная деятельность

Для оценки эффектов красного вида теория финансов признает четыре основных способа расчета эффективности инновационного проекта и его ценности для компании - это расчет чистого дисконтированного дохода (NPV), нормы возврата на инвестиции (ROI), внутренней нормы рентабельности (IRR) и срока окупаемости (РВ). Данные показатели основаны на методе дисконтирования.

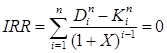

Математически внутренняя норма

рентабельности IRR находится при решении экспоненциального уравнения с неизвестным дисконтом X. При этом значение IRR принимается равным 0:

где D i - доход i-го периода; Кi - затраты i-го периода; n - количество периодов реализации проекта;

Однако на практике применяют метод приблизительной оценки IRR. Для этого проводят ряд вычислений с постепенным увеличением дисконта до тех пор, пока IRR не станет отрицательным. Затем рассчитывается приближенное значение:

![]()

Где NPV - чистый дисконтированный доход

d+ - максимальное значение дисконт при котором NPV принимал положительное значение; d- - минимальное значение дисконта, при котором NPV принимал отрицательное значение; NPVd- - значение NPVпри дисконте, равном d-; NPVd+ - значение NPV при дисконте, равном d+

Критерием экономической эффективности инновационного проекта является значение IRR, превышающее значение дисконта, принятого при обосновании эффективности проекта.

Срок окупаемости РВ также находится при решении экспоненциального уравнения расчета NPV с неизвестным периодом реализации N, т.е. дисконтированный доход равен или покрыт дисконтированными затратами:

![]()

Однако на практике применяют метод приблизительной оценки срока окупаемости:

![]()

Где t - последний период реализации проекта, при котором разность накопленного дисконтированного дохода и дисконтированных затрат принимает отрицательное значение;

NVPt- - последнее отрицательное значение NPV;

NVPt+ - последнее положительное значение NPV.

Критерием экономической эффективности инновационного проекта является значение срока окупаемости, не превышающее срок реализации проекта.

Достоинство финансовых методов - их база, классическая теория определения экономической эффективности инвестиций. Данные методы используют общепринятые в финансовой сфере критерии (чистая текущая стоимость, внутренняя норма прибыли и др.), что позволяет руководителям находить общий язык с финансовыми директорами

Методы, основанные на дисконте (финансовые методы) обычно побуждают компании воздерживаться от инвестиций в неустойчивой среде. Высокая степень неопределенности подразумевает более высокий уровень дисконтных ставок и более низкие значения чистой приведенной стоимости (NPV). Поскольку большинство многообещающих инвестиц-х проектов в настоящее время не могут гарантировать твердые доходы в ближайшем будущем, они часто отвергаются менеджерами и исполнителями из-за высокого риска. Финансовые методы нередко приводят к недооценке того, что трудно себе представить: к занижению стоимости отраслей, для которых характерна высокая неопределенность, например Интернет. Кроме того, фин-ые методы нередко ставят перед менеджерами барьеры в виде нулевой или отриц-ой NPV, хотя такие инвестиции зачастую явл-ся обяз-ым условием для детальных НИОКР.

38. Качественные методики оценки эффективности инновационного проекта. Методика сбалансированных показателей Нортана и Каплана

Все эффекты от внедрения инновации можно разделить на 2 группы: явные и неявные.

Эффекты красного вида (явные) - это все то, что удается проследить до последней копейки.

Зеленые эффекты от «тонких» факторов отследить и доказать чисто математическими моделями наиболее трудно, но именно они имеют наибольший потенциал преимуществ. Примером таких факторов может быть лучшая согласованность действий подразделений, точность ибыстрота передачи внутрикорпоративной информации, мгновенный доступ корганизационной структуре всеми, знание стратегии и понимание своих обязанностей, обученность персонала, процессность. «Зеленые» факторы, как правило, проявляются при внедрении управленческих и организационных инноваций.

В последнее время наметился определенный прогресс и в том, что касается трансформации качественных показателей в количественные («зеленый эффект»). Данная проблема является достаточно легкой для понимания и одновременно сложной для оценки. Так, например, легкость доступа к организационной инфраструктуре посредством применения информационных технологий значительно влияет, и это очевидно, на клиентскую базу компании. Только в двух случаях можно однозначно дать ответ о результатах такого влияния. Во-первых, если на протяжении длительного времени количество клиентов оставалось постоянным, а после внедрения обнаружилась тенденция к росту. Во-вторых, если до внедрения прослеживалась тенденция уменьшения количества клиентов, а после внедрения - рост или стабилизация.

Но как определить влияние, если и до принятия инновации, и после прослеживается тенденция к увеличению или, того сложнее, если и до и после сохраняется постоянное количество клиентов. Это может означать, что деньги потрачены впустую. Но вполне возможно, что внедрение инновации уберегло от потери клиентов.

От части, решить эту проблему позволяет применение качественных методик, среди которых можно выделить основные:

1. методика сбалансированной системы показателей Нортона и Каплана (BSC);

2. методика прикладной информационной экономики Дугласа Хаббарда (AIE).

Методику сбалансированной системы показателей Нортона и Каплана часто еще называют методом оценочной ведомости. По сути, эта оценочная ведомость предназначена для выявления прямых связей между бизнес стратегией и финансовыми показателями за счет контроля четырех различных показателей. Традиционные бухгалтерские показатели финансового положения компании «балансируются» с помощью численной оценки трех видов деятельности: работы с заказчиками, оперативности и способности организации к обучению и совершенствованию.

Как подчеркивают ее создатели, компании должны сначала определить причинно-следственную связь между финансовыми показателями и стратегией на самом высоком уровне организации. Следующий шаг - определить и проанализировать внутренние процессы, в том числе стимулирующие развитие технологии, чтобы помочь добиться этих результатов.

По заявлению специалистов компании Renaissance Worldwide, основанной Нортоном, внедрение оценочной ведомости возможно буквально в течение несколько дней с помощью группы специалистов клиентской компании, если уровень знаний и понимание проекта в достаточной степени выразительны. Это «если» и может стать камнем преткновения. Когда оценка занимает слишком много времени, это происходит потому, что компании сами ведут острые дискуссии по основным вопросам, касающимся сферы действия проекта, бизнес стратегии, состояния рынка, распределения подразделений и так далее. В этом случае дни, недели и даже месяцы, «потраченные» на обсуждения, намного предпочтительнее любого продвижения вперед с плохо продуманным или плохо структурированным планом, поскольку снижают риск в дальнейшем потерпеть фиаско.