Инновационная деятельность

![]()

где Сs - цена собственного капитала;

р - отношение суммы дивидендов к рыночной капитализации компании

U - акционерный капитал;

А - амортизационный фонд;

М-прибыль;

B - безвозмездные поступления.

Цена собственного капитала для самофинансирования инновации является нижним пределом рентабельности: решени

е о реализации инноваций при доходности менее цены капитала может серьезно ухудшить основные финансовые показатели компании, привести к неплатежеспособности и банкротству инноватора.

Для внешнего инвестора цена собственного капитала инноватора является гарантией возврата вложенных средств, показателем достаточного уровня финансовой надежности объекта инвестиций.

Цена привлеченного капитала рассчитывается как средневзвешенная процентная ставка по привлеченным финансовым ресурсам:

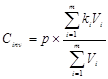

где Сinv - цена привлеченного капитала;

ki - ставка привлечения финансового капитала (ki = 0 для безвозмездных ссуд), % годовых;

Vi - объем привлеченных средств;

т - число источников привлеченных средств.

Цена привлеченного капитала зависит от внутренних и внешних факторов. К внутренним факторам в первую очередь относится деловая репутация инноватора. На деловую репутацию фирмы влияют не только финансовые показатели ее деятельности, но и авторитет высшего менеджмента, сложившаяся система взаимоотношений с партнерами и конкурентами, имидж, политическая поддержка и др.

Внешние факторы, влияющие на цену привлеченного капитала, определяются макроэкономической ситуацией (уровнем инфляции, ставкой рефинансирования ЦБ РФ, темпами роста ВНП и др.), государственной инвестиционной политикой и ситуацией на финансовом рынке.

Цена капитала — отношение общей суммы платежей за использование финансовых ресурсов к общему объему этих ресурсов

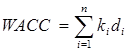

где WACC - средневзвешенная цена капитала;

ki - цена i-го источника;

di- доля i-го источника в капитале компании.

36. Оценка эффективности инновационного проекта: чистый дисконтированный доход, норма возврата на инвестиции

Все эффекты от внедрения инновации можно разделить на 2 группы: явные и неявные.

Эффекты красного вида (явные) - это все то, что удается проследить до последней копейки. В большинстве случаев подобный эффект связан с внедрением новой или заменой старой на более производительную технологию.

Зеленые эффекты от «тонких» факторов отследить и доказать чисто математическими моделями наиболее трудно, но именно они имеют наибольший потенциал преимуществ. Примером таких факторов может быть лучшая согласованность действий подразделений, точность и быстрота передачи внутрикор-ой информации, знание стратегии и понимание своих обязанностей. «Зеленые» факторы, как правило, проявляются при внедрении упр-их и организационных инноваций.

Для оценки отдельных видов эффектов на современном этапе применяют различные методики, имеющие как достоинства так и недостатки.

Для оценки эффектов красного вида теория финансов признает четыре основных способа расчета эффективности инновационного проекта и его ценности для компании - это расчет чистого дисконтированного дохода (NPV), нормы возврата на инвестиции (ROI), внутренней нормы рентабельности (IRR) и срока окупаемости (РВ). Данные показатели основаны на методе дисконтирования.

Чистый дисконтированный доход рассчитывается как разность накопленного дисконтированного дохода от реализации проекта и дисконтированных единовременных затрат на внедрение инновации. Критерием экономической эффективности инновационного проекта является положительное значение NVP.

![]()

где D i - доход i-го периода; Кi - затраты i-го периода; n - количество периодов реализации проекта; d - дисконт.

ROI показывает, какой доход приносит каждый вложенный в проект рубль инвестиций. Данный показатель удобно применять при сравнении альтернатив инвестиций. Критерием экономической эффективности инновационного проекта является положительная рентабельность:

![]()

Где Ik - объем инвестиций по k-му проекту.

Необходимо отметить, что чистая теория дает безусловное преимущество NPV - методу, позволяющему оценить, как реализация того или иного проекта изменяет стоимость компании и рекомендует инвестировать лишь в проекты с положительным NPV. Однако он требует учитывать реальные, а не бухгалтерские показатели (эффект от налогов, остаточную стоимость и т.п.) Не намного проще и расчет внутренней рентабельности.

На практике, наиболее универсальным и востребованным на рынке, особенно для небольших проектов, является расчет ROI или срок окупаемости (РВ). Как показывает опыт, именно эти способы имеют наибольшую простоту и наглядность, что позволяет руководителю подразделения, предлагающего включить в бюджет соответствующие расходы, быстрее добиться поддержки широкого круга руководителей предприятия и финансистов.

Достоинство финансовых методов - их база, классическая теория определения экономической эффективности инвестиций. Данные методы используют общепринятые в финансовой сфере критерии (чистая текущая стоимость, внутренняя норма прибыли и др.), что позволяет руководителям находить общий язык с финансовыми директорами

Методы, основанные на дисконте (финансовые методы) обычно побуждают компании воздерживаться от инвестиций в неустойчивой среде. Высокая степень неопределенности подразумевает более высокий уровень дисконтных ставок и более низкие значения чистой приведенной стоимости (NPV). Поскольку большинство многообещающих инвестиционных проектов в настоящее время не могут гарантировать твердые доходы в ближайшем будущем, они часто отвергаются менеджерами и исполнителями из-за высокого риска. Финансовые методы нередко приводят к недооценке того, что трудно себе представить: к занижению стоимости отраслей, для которых характерна высокая неопределенность, например Интернет. Кроме того, финансовые методы нередко ставят перед менеджерами барьеры в виде нулевой или отрицательной NPV, хотя такие инвестиции зачастую являются обязательным условием для детальных НИОКР.

37. Оценка эффективности инновационного проекта: внутренняя норма рентабельности, срок окупаемости

Все эффекты от внедрения инновации можно разделить на 2 группы: явные и неявные.

Эффекты красного вида (явные) - это все то, что удается проследить до последней копейки. В большинстве случаев подобный эффект связан с внедрением новой или заменой старой на более производительную технологию.

Зеленые эффекты от «тонких» факторов отследить и доказать чисто математическими моделями наиболее трудно, но именно они имеют наибольший потенциал преимуществ. Примером таких факторов может быть лучшая согласованность действий подразделений, точность и быстрота передачи внутрикорпоративной информации, знание стратегии и понимание своих обязанностей, обученность персонала, процессность. «Зеленые» факторы, как правило, проявляются при внедрении управленческих и организационных инноваций.