Контроль и ревизия в некоммерческих организациях

· организации процедур фактического контроля за наличием и движением материальных ценностей и денежных средств, правильностью формирования затрат, полнотой оприходования продукции, достоверностью объемов выполненных работ и оказанных услуг, в том числе с привлечением в установленном порядке специалистов других организаций, обеспечением сохранности денежных средств и материальных ценностей путем

организации проведения инвентаризаций, обследований, контрольных запусков сырья и материалов в производство, контрольных анализов сырья, материалов и готовой продукции, контрольных обмеров выполненных объемов работ, экспертиз и т.п.;

· проверки достоверности отражения произведенных операций в бухгалтерском учете и отчетности, в том числе соблюдения установленного порядка ведения учета, сопоставления записей в регистрах бухгалтерского учета с данными первичных документов, сопоставления показателей отчетности с данными бухгалтерского учета, арифметической проверки первичных документов;

· проверки использования и сохранности бюджетных средств, средств государственных внебюджетных фондов и других государственных средств, доходов от имущества, находящегося в государственной собственности;

· проверки в необходимых случаях организации и состояния внутреннего (ведомственного) контроля.

2. Составьте акт ревизии некоммерческой организации, обозначив в нем структурные части и основное их содержание

Для оформления акта используется общий бланк организации или специальный бланк акта с унифицированным текстом. Специальный бланк берется, когда у акта есть утвержденная форма (например, акт о несчастном случае на производстве) или когда в нем фиксируется периодически повторяющаяся информация.

На акты распространяются требования ГОСТ Р 6.30-2003*(3).

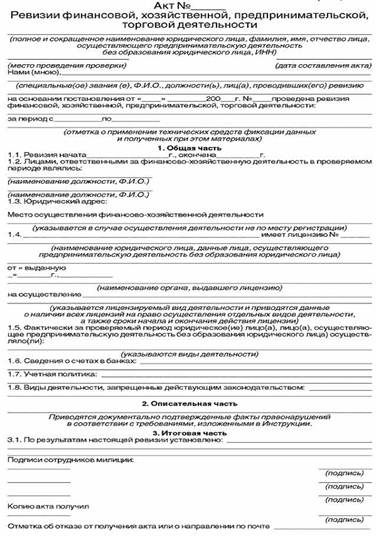

Акт ревизии должен состоять из трех частей: общей, описательной и итоговой.

В общей части акта ревизии в обязательном порядке отражаются обобщенные сведения о проведенной ревизии, а также указываются:

- полное и сокращенное наименование проверяемого юридического лица (фамилия, имя, отчество индивидуального предпринимателя);

- идентификационный номер налогоплательщика (ИНН);

- место проведения ревизии;

- специальные звания, фамилии, имена, отчества, наименования должностей лиц, проводивших ревизию;

- период, за который проведена ревизия;

- дата начала и окончания ревизии;

- фамилии, имена и отчества представителей проверяемого лица. В случае, если в течение проверяемого периода происходили изменения в составе вышеназванных лиц, то перечень этих лиц приводится с одновременным указанием периода, в течение которого эти лица занимали соответствующие должности согласно приказам, распоряжениям, протоколам собраний учредителей или другим документам о назначении и увольнении с занимаемой должности;

- место регистрации проверяемого торгового предприятия (индивидуального предпринимателя), а также места осуществления финансовой, хозяйственной, предпринимательской и торговой деятельности (указывается в случае осуществления деятельности не по месту регистрации);

- сведения о государственной регистрации, о постановке на учет в налоговом органе, об открытых в банках расчетных и валютных счетах, о принятой учетной политике;

- документальное подтверждение наличия права на осуществление лицензируемых видов деятельности (номер и дата выдачи лицензии, наименование органа, выдавшего лицензию, сроки начала и окончания действия лицензии);

- документальное подтверждение фактически осуществляемых видов деятельности, в том числе запрещенных законодательством или осуществляемых без наличия необходимой лицензии.

В описательной части акта ревизии отражаются все существенные обстоятельства, имеющие отношение к выявленным фактам нарушений. В частности, обязательному отражению в описательной части подлежат: сущность нарушения законодательства, способ его совершения, период финансово-хозяйственной деятельности, либо хозяйственная операция, к которому (к которой) данное нарушение относится, ссылки на документы и иные обстоятельства, достоверно подтверждающие наличие факта нарушения с указанием нормативных правовых актов, требования которых нарушены, а также факты непредставления каких-либо документов.

В итоговой части акта ревизии подлежат отражению выводы о результатах ревизии. Акт ревизии составляется в трех экземплярах и подписывается всеми проверяющими. Первый и второй экземпляры акта ревизии вместе с прилагаемыми к ним материалами остаются в проверяющих органах. Третий экземпляр акта вручается представителю проверяемого лица под расписку с отметкой в первом экземпляре акта ревизии. В случае отказа от получения акта ревизии, а также при невозможности вручить акт ревизии по иным обстоятельствам, об этом делается отметка в акте ревизии, удостоверенная подписями проверяющих, а экземпляр акта ревизии направляется проверяемому лицу для ознакомления по почте заказным письмом не позднее дня, следующего за днем окончания ревизии.

Список используемой литературы

1. Слагаемые успеха некоммерческой организации, CAF Россия, 2008.

2. Некоммерческие организации в России, издательство «Дело и сервис», Москва, 2007.

3. ФЗ "О некоммерческих организациях" от 12.01.1996 N 7-ФЗ (принят ГД ФС РФ 08.12.1995), (действующая редакция).