Основы совершенствования ассортимента, повышения качества и конкурентоспособности хлопчатобумажных тканей

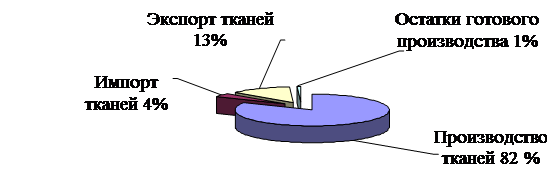

Российский рынок хлопчатобумажных тканей всегда отличался тем, что основная доля на нем принадлежала тканям отечественного производства, и сегодня ситуация не изменилась. Такой результат можно наглядно рассмотреть, изучив диаграмму представленную на рисунке 1.

Рис. 1. Структура российского рынка хлопчатобумажных тканей

в 2007 году,%

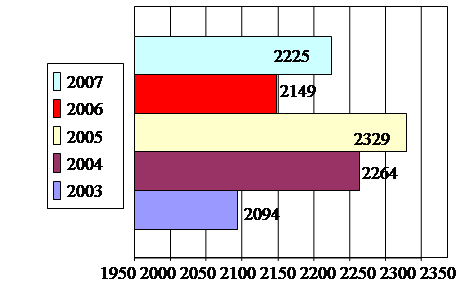

Объёмы производства хлопчатобумажных тканей в России за последние 5 лет можно проследить при помощи таблицы 1.

Таблица 1

Объёмы производства хлопчатобумажных тканей в России 2003-2007 гг.

|

Год |

Объём производства, млн. м2 |

|

2003 |

2094 |

|

2004 |

2264 |

|

2005 |

2329 |

|

2006 |

2149 |

|

2007 |

2225 |

Для более наглядного представления разницы в объёмах производства хлопчатобумажных тканей следует обратить внимание на диаграмму, представленную на рисунке 2. Здесь четко видны скачки производства: так, например, с 2003 по 2005 год производство хлопчатобумажных тканей заметно увеличивалось, что нельзя сказать про 2006 год, производительность заметно снизилась с 2329 млн. м2 до 2149 млн. м2.

Рис. 2. Объёмы производства хлопчатобумажных тканей за 2003-2007 года в России, млн. м2

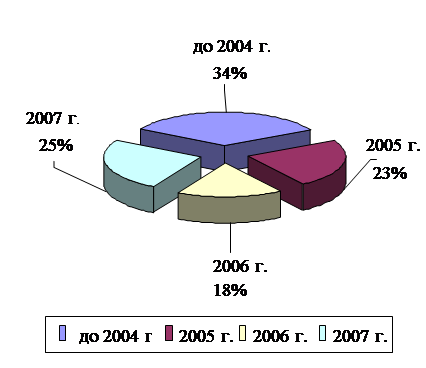

Что касается внешних связей с другими странами, то на экспорт идет около 20% выпускаемых тканей (рис. 3).

Рис. 3. Доли экспорта хлопчатобумажных тканей за 2004-2005 гг., %

Экспорт хлопчатобумажных тканей до 2004 года составлял порядка 25%, в 2005 году он составил 17% от объема произведенной продукции, в 2006 году отмечается снижение доли экспорта до 13%, в 2007 года доля экспорта хлопчатобумажных тканей составила 18,5% от объема произведенной продукции [30]. Примерно половина экспорта хлопчатобумажных тканей приходится на три страны: Украину, Белоруссию и Италию.

Безусловно, снижение экспорта хлопчатобумажных тканей связано со снижением спроса на внешних рынках. Давление китайского текстиля, которое отмечается как европейскими, так и американскими текстильщиками, и предсказанное экспертами «Международного Консультативного Комитета по Хлопку», безусловно, без принятия каких – либо мер, может привести к очень грустным последствиям, и для России, и для европейского сообщества. Тем более что законодательство Всемирной Торговой Организации в плане заградительных мер очень либерально.

Импорт хлопчатобумажных тканей на российский рынок растет, однако, его доля пока невелика [40]. Этот фактор можно объяснить тем, что с сокращением экспорта, ткани российских производителей поступают на внутренний рынок, тем самым, замещая импорт. А с учетом роста конкурентоспособности продукции эта тенденция вполне предсказуема. В настоящее время на отечественном рынке тканей присутствуют изделия производства таких стран как Китай, Турция, Индия, Пакистан и др.

Хлопчатобумажная отрасль России на 100 % зависит от импортного сырья – хлопка-волокна, основная доля которого производства стран СНГ. В настоящее время хлопковый рынок в России стал более цивилизованным, с точки зрения оценки конъюнктуры.

Развитие хлопкового рынка в России во многом зависит от своевременной поставки хлопка-волокна, конкурентного по ценам и качеству. Исторически сложившаяся практика использования среднеазиатского хлопка-волокна на российских предприятиях хлопчатобумажной промышленности, сегодня является тормозом на пути создания конкурентоспособной продукции.

Это связано с тем, что среднеазиатский хлопок не всегда отвечает сегодняшним требованиям по качеству по сравнению с хлопком из стран дальнего зарубежья (Греция, африканские страны, Сирия, Египет и другие), а также требования ВТО по экологии [38]. Конкурентное преимущество среднеазиатского хлопка в последнее время связано не с качеством, а со стоимостью фрахта.

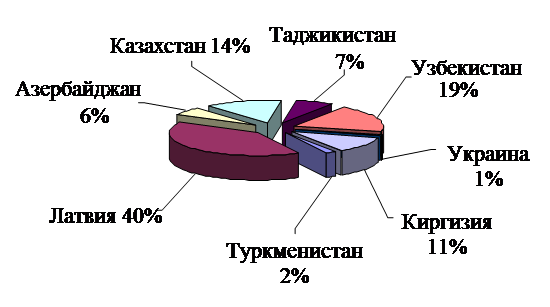

Проанализировав динамику импорта хлопка-волокна при помощи диаграммы, представленной на рисунке 4, можно сделать выводы о том, что рынок очень непростой и связано это не только с сезонностью сбора сырья и потребления конечного продукта тканей. Однако по экспертным оценкам сегодня оптимальный объем завоза хлопка-волокна порядка 300 тыс. тонн.

Рис. 4. Основные страны-отправители хлопка-волокна в Россию 2007 году,%

Стабильное развитие текстильной промышленности и хлопчатобумажной отрасли в том числе, сдерживается следующими факторами:

1. На российских предприятиях текстильной промышленности сегодня используется, в основном, физически и технически устаревшее оборудование, не позволяющее использовать современные технологии и производить конкурентоспособную продукцию. Российские машиностроительные предприятия не выпускают высокотехнологичного оборудования.

2. Предприятия текстильной промышленности испытывают недостаток оборотных средств. Многим недоступны заемные средства.

3. Факторами, сдерживающими развитие отрасли, являются неучтенные импорт и производство. Неучтенное производство по текстилю ~ 20 % учтенного, неучтенный импорт примерно в 1,5 раза превышает отечественное производство.

4. При закупке сырья за рубежом на возврат НДС уходит много времени, тем самым из оборота предприятий изымаются значительные средства.

5. При импорте готовой продукции текстильной промышленности, как правило, значительно занижается ее стоимость. В результате на рынке эти товары продаются по демпинговым ценам и вытесняют отечественных производителей.

6. В хлопчатобумажной отрасли около 300 средних и крупных организаций, из которых только единицы перешли к организационным схемам, эффективным в рыночных условиях хозяйствования они и являются основными участниками рынка.

7. Пожалуй, одним из самых основных факторов, являющихся тормозом на пути развития отрасли, можно назвать неблагоприятный инвестиционный климат.

Экономическая политика государства, направленная на защиту отечественных производителей в легкой промышленности [32]. И сейчас уже сделан первый шаг об отмене таможенной пошлины на ввозимое оборудование для прядильного производства.

Поставлен еще ряд вопросов перед Государственной думой и Правительством, направленных на сохранение и развитие отраслей текстильной промышленности.

Кроме того, в целях более тесного взаимодействия с государственными структурами "Русского Хлопкового Сообщества" стало членом Торгово-промышленной палаты Российской Федерации с участием в Комитете по текстильной и легкой промышленности. Но все перечисленное не является кардинальным решением проблем отрасли.