952 Бухгалтерский учет и аудит кредитов и займов

- совместная корректировка кредитного договора клиентом и банком до достижения его на рассмотрение юристов.

- подписание кредитного договора обеими сторонами, то есть придание ему силы юридического документа (приложение № 1).

Этап 3. Выдача ссуды заемщику.

Выдается ссуда в соответствии с Положением Банка России «О порядке предоставления (размещения) кредитными организациями денежных

средств и их возвратности (погашения)» от 31 августа 1998 г. № 54-П.

Согласно Положению № 54-П ссуды могут выдаваться банком различными способами.

Первый способ – разовым (единовременным) зачислением денежных средств на банковский счет клиента либо выдачей наличных денег заемщику - физическому лицу (разовая ссуда).

Второй способ – открытием кредитной линии, то есть заключением договора, на основании которого заемщик приобретает право на получение и использование в течение обусловленного срока денежных средств, при соблюдении одного из следующих условий:

а) общая сумма предоставленных заемщику средств не превышает максимального размера (лимита), определенного в договоре («лимита выдачи»);

б) в период действия договора размер единовременной задолженности заемщика не превышает установленного ему данным договором лимита («лимита задолженности»).

При этом в Положении № 54-П предусмотрено, что банк вправе ограничивать сумму средств, предоставляемых в рамках кредитной линии, путем единовременного включения в договор обоих условий («лимита выдачи» и «лимита задолженности»), а так же с помощью любых дополнительных условий. Условия и порядок открытия кредитной линии определяются сторонами либо в специальном генеральном (рамочном) договоре, либо в обычном договоре.

Согласно Положению № 54-П под открытием кредитной линии понимается также заключение любого кредитного договора, условия которого по своему экономическому содержанию отличаются от условий договора о разовой ссуде.

Третий способ предоставления ссуды – овердрафт – кредитование банком счета заемщика (при недостаточности или отсутствии на нем денежных средств) и оплаты расчетных документов со счета заемщика, если проведение указанной операции предусмотрено лица. В договоре об овердрафте должны устанавливаться лимит (максимальная сумма, на которую может быть проведена операция) и срок, в течение которого должны быть погашены возникающие кредитные обязательства заемщика.

Четвертый способ – участие банка в предоставлении ссуды на синдицированной (консорциальной) основе. В Инструкции Банка России «Об обязательных нормативах банков» от 16 января 2004 г. № 110 отмечается, что под синдицированными или аналогичными им ссудами понимаются ссуды, выданные банком при условии заключения банком кредитного договора с третьим лицом, в котором определено, что указанное третье лицо обязуется предоставить банку денежные средства: а) не позднее окончания операционного дня, в течение которого банк обязан предоставить заемщику денежные средства в соответствии с условиями договора ссуды в сумме, равной или меньшей суммы, предоставляемой банком заемщику в этот день; б) в сумме, равной или меньшей суммы основного долга по договору между банком и заемщиком о предоставлении ссуды заемщику; в) договор между банком и третьим лицом должен содержать также условие о том, что третье лицо вправе требовать платежей по основному долгу, процентов и иных выплат заемщика по ссуде не ранее момента реального осуществления соответствующих платежей.

Положение № 54-П разрешает предоставлять ссуды и другими способами, не противоречащими действующему законодательству.

Согласно положению № 54-П предоставление денежных средств заемщику производится на основании распоряжения, составляемого специалистами уполномоченного подразделения банка и подписанного уполномоченным должностным лицом банка. В этом распоряжении указываются номер и дата договора; сумма предоставляемых средств; срок уплаты процентной ставки; срок (дата) погашения средств; общая сумма либо несколько сумм, если погашение будет осуществляться по частям.

Кроме того, в распоряжении указывается цифровое обозначение группы кредитного риска (классификация кредитов и приравненной к ним задолженности по группам риска осуществляется коммерческим банком в установленном Банком России порядке).

В распоряжении указывается также стоимость залога (если имеется Договор залога), сумма, на которую получена банковская гарантия или поручительство, опись приложенных к распоряжению документов и другая необходимая информация. Указанное распоряжение, а также распоряжение по изменению группы кредитного риска (если оно имело место) передаются в бухгалтерию банка.

Этап 4. Контроль банка за использованием и погашением ссуды (кредитный мониторинг) и выплатой процентов по ней.

Заключается он в периодическом анализе кредитного досье заемщика, пересмотре кредитного портфеля банка, оценке состояния ссуд и проведении аудиторских проверок. Осуществляя контроль за погашением кредита, банк требует от заемщика выполнения обязательств по своевременному возврату банковских кредитов. В противном случае заемщики могут быть признаны в порядке, установленном Законом РФ «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ, неплатежеспособными (банкротами). В частности, в зависимости от состояния должника банк-кредитор вправе ходатайствовать перед арбитражным судом о назначении внешнего управления имуществом должника, либо о его санации, либо о применении к должнику ликвидационных процедур.

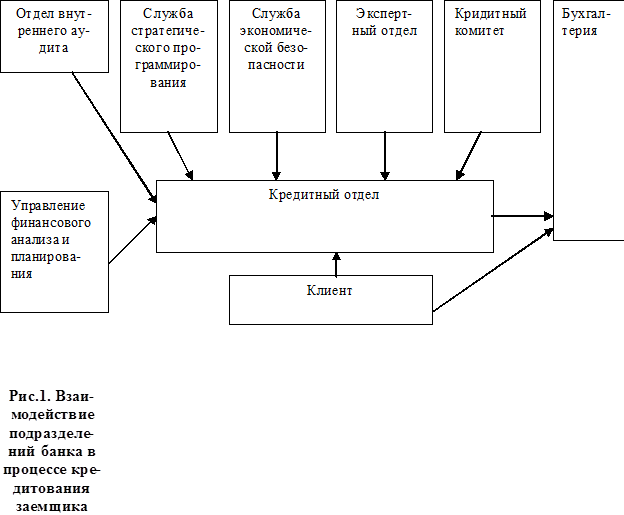

В общем случае взаимодействие подразделений банка (крупного), так или иначе участвующих в кредитном процессе, схематично можно представить следующим образом (рис.1).

После выдачи ссуды банк должен проводить активную работу по наблюдению за исполнением заемщиком условий договора: контролировать целевое использование ссуды; оценивать финансовое состояние заемщика и его кредитоспособность; ежеквартально или даже ежемесячно (по кредитам повышенного риска) проверять сохранность заложенного имущества, соблюдать залоговую маржу; следить за своевременным поступлением процентов по ссуде и платежей заемщика в соответствии с графиком погашения ссуды; ежемесячно корректировать в случае необходимости резерв на возможные потери по ссудам при изменении качества обеспечения и степени риска ссуды; вести деловую переписку с клиентом, если потребуется, и деловые встречи; регулярно анализировать ссудный портфель.

В случае нарушения заемщиком условий кредитного договора банк может приостановить дальнейшую выдачу ссуды, предусмотренную договором, предъявить к взысканию оставшуюся часть долга в случае неуплаты очередного взноса или появления угрозы непогашения ссуды, потребовать досрочного погашения всех предоставленных кредитов. Применение названных мер должно быть оговорено в кредитном договоре.

Погашение (возврат) размещенных банком денежных средств и уплата процентов по ним производятся в следующем порядке:

1) путем списания денежных средств с банковского счета клиента - заемщика по его платежному поручению;

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции