Позаказный метод учета затрат и калькулирования себестоимости

Исходные данные

|

Отчетный период |

Объем продукции, ед. |

Фактические затраты, тыс. д.е. |

|

1 |

980 |

4150 |

|

2 |

920 | ign=top >

3810 |

|

3 |

1060 |

4020 |

|

4 |

1290 |

5070 |

|

5 |

1570 |

5430 |

|

6 |

1780 |

5960 |

|

7 |

1820 |

6890 |

|

8 |

1040 |

4050 |

|

9 |

1120 |

4420 |

|

10 |

1080 |

4350 |

Произведите деление затрат в зависимости от степени их переменности по методу высшей и низшей точек. Определите мини-, макси- функцию затрат и найдите их прогнозируемую величину при 2000 ед. объема.

Из таблицы видно, что максимальный объем продукции составил 1820 ед., а минимальный – 930 ед. фактические затраты соответственно равны: 6890 тыс. д.е. и 3810 тыс. д.е. разница в уровнях объема производства продукции: 1820 - 920 = 900 ед.; а в уровнях затрат: 6890 – 3810 = 3080 тыс. д.е. Тогда ставка переменных затрат на 1 ед. объема продукции составит: 3080 / 900 = 3,42 руб.

Соответственно при объеме продукции 2000 ед. будет равна: 2000*3,42= 6840 тыс. д.е.

Определим абсолютную величину постоянных расходов, которая для любого уровня производства остается неизменной.

Вычислим общую величину переменных расходов для максимального и минимального уровней производства путем умножения ставки переменных расходов на соответствующий объем производства:

1820*3,42= 6224 руб.

920*3,42= 3144 руб.

Величина постоянных затрат:

6890-6224= 666 руб.

3810-3144= 666 руб.

Уравнение затрат для данного примера имеет вид:

Y = 666 + 3,42 X

Y– общая величина расходов на содержание и эксплуатацию машин и оборудования кузовного корпуса; Х – объем продукции ед

Подставляя в уравнение различные значения объема производства, можно установит общую величину данного вида затрат.

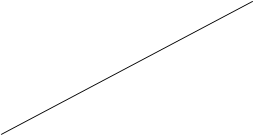

Этот же метод можно представить графически:

![]() Затраты, д.е.

Затраты, д.е.

6890 B

6890 B

![]()

![]()

6840 C

6840 C

3810 F

3810 F

![]() 666A

666A

0 890 1820 2000 объем продукции ед.

Рис. 1. Метод высшей и низшей точек.

Точки А и В – пересечение затрат и объема для минимального и максимально уровней объема производства. Прямая АВ – это линия затрат на производство продукции. Точка пересечения этой линии с осью ординат объема показывает величину постоянных расходов. Прямая АС – это линия затрат на производство 2000 ед. объема.

2.2 Задача №6

Предприятие осуществляет производство двух видов продукции: продукция А и продукция В. Имеется следующая информация о затратах по видам продукции (д.е.) в расчете на единицу продукции:

Статьи расходов А В

Прямая заработная плата 12 24

Прямые материальные затраты 35 28

Общепроизводственные затраты за отчетный период составили 28300 д.е., общехозяйственные расходы – 34400 д.е. За отчетный период было произведено продукции А – 1200 изделий, продукции В – 800 изделий. Незавершенное производство на начало и конец отчетного периода отсутствует. В течении отчетного периода было отгружено покупателям продукции А 800 изделий и продукции В 750 изделий. Продукция была продана по цене соответственно 108 д.е. и 126 д.е. с учетом НДС 20%.

Задание:

1. Отразите процесс производства и продажи продукции на счетах бухгалтерского учета с использованием различных баз распределения общепроизводственных расходов между объектами калькулирования и с использованием различных способов списания общехозяйственных расходов.

2. Укажите наиболее оптимальный вариант организации учета затрат исходя их следующих критериев: получение максимальной прибыли от продажи продукции; минимальная стоимость оборотных средств в виде готовой продукции на складе.

Распределение затрат, возможно следующими основными способами: пропорционально зарплате основных рабочих, пропорционально прямым материальным затратам, пропорционально сумме прямых затрат.

Общая сумма косвенных затрат составила: 28 300 + 34 400 = 62 700 д.е. Исходя из этой суммы, произведем распределение косвенных затрат пропорционально прямой заработной плате (ЗП) основных рабочих (см. табл. 2.2.1).

Таблица 2.2.1

Распределение общепроизводственных затрат пропорционально прямой заработной плате

|

Показатель |

Продукция А |

Продукция Б |

Итого |

|

Прямая заработная плата |

12 |

24 |

36 |

|

Доля в общей сумме |

33,33% |

66,67% |

100% |

|

Распределение косвенных затрат, д.е. |

20 900 |

41 802 |

62 700 |

Согласно табличным расчетам, распределение ОПР затрат пропорционально прямой ЗП будет приходится на продукцию А – 20 900 д.е., на продукцию Б – 41 802 д.е.

Далее выполнили распределение косвенных затрат пропорционально прямым материальным затратам (см. таб. 2.2.3).

Таблица 2.2.3

Распределение косвенных затрат пропорционально прямым материальным затратам

|

Показатель |

Продукция А |

Продукция Б |

Итого |

|

Прямые материальные затраты |

35 |

28 |

63 |

|

Доля в общей сумме |

55,56% |

44,44% |

100% |

|

Распределение косвенных затрат, д.е. |

34 840 |

27 860 |

62 700 |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Аудиторское заключение

- Реформирование бухгалтерской (финансовой ) отчетности в соответствии с международными стандартами финансовой отчетности

- Стандарт-кост – зарубежный аналог нормативного метода учета затрат

- Аудит учета основных средств

- Бухгалтерский учет расчетов с работниками по оплате труда и другим расчетным операциям

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции