Счета и двойная запись в бухгалтерском учёте

Таким образом, двойная запись – это отражение в бухгалтерском учёте принципа целостности, существует минимум восемь причин, почему двойная запись называется двойной. Благодаря двойной записи факты хозяйственной жизни трансформируются в проводки. Двойная запись – плод коллективного творчества нескольких поколений бухгалтеров, она была изобретена ими, но не открыта.

Заключение

Зака

нчивая обзор содержания, сущности счетов и двойной записи, необходимо подчеркнуть, что помимо приспособления системы счетов к нуждам и целям людей есть ещё формальная задача: приспособления счетов и присущей им корреспонденции к заданным методологическим конструкциям. Можно отметить, что в каждой теории есть свои хорошие и плохие стороны. Свет бухгалтерии – двойная запись, тени - её истолкование. Но и свет, и тени могут и должны быть осмыслены при ознакомлении с теорией учёта, ибо всегда важно понять: как, когда и почему возникла двойная запись, каковы её границы и будет ли она существовать вечно.

Наконец, следует сказать, что в нашей переходной экономике, новый план счетов открыл для собственников огромные возможности в формировании учётной политики предприятия и тем самым в варьировании величины финансового результата. Для государства новый план счетов имел печальные последствия. Выбор учётной политики и возможность произвольной оценки отдельных видов имущества позволяют легальными способами уходить от налогов. Эти тенденции усилились в связи с принятием Закона о бухгалтерском учёте.

В связи с этим можно предположить, что система счетов и двойной записи будет продолжать активно изучаться и совершенствоваться.

Список использованных источников

1. Жилинская Л.Ф. История развития бухгалтерского учёта, анализа и аудита. Учебное пособие в 2ч. Ч.1. – Мн.: БГЭУ, 1998г. – 122 стр.

2. Роберт Н. Антони. Основы бухгалтерского учёта. – М.: «Пресса», 2000 – 320 стр.

3. Соколов Я.В. Основы теории бухгалтерского учёта. – М.: «Финансы и статистика», 2000 – 496 стр.

4. Мезенцева Т.М. Основы бухгалтерского учёта в схемах и таблицах. Учебное пособие. – Мн.: «Аудикс», 1995 – 132 стр.

5. Михалкевич А.П. Бухгалтерский учёт на предприятиях зарубежных стран. Учебное пособие. – Мн.: ООО «Мисанта», 1998 – 109 стр.

6. Никитин В.М., Никитина Д.А. Схема корреспонденции счетов/ под общ. ред. Ю.И. Иванова. 2-е изд., переработанное и дополненное. – М.: «Дело и Сервис», 2000 – 206 стр.

7. Бухгалтерский учёт/ под общ. ред. Н.И. Ладутько. – Мн.: «ФУАинформ», 2001 – 832 стр.

8. Кирьянова З.В. Теория бухгалтерского учёта. – М.: «Финансы и статистика», 1998 – 256 стр.

9. Левкович О.А., Бурцева И.Н., Акулич Ю.И. Бухгалтерский учёт. Учебное пособие. – Мн.: ЗАО «Техноперспектива», 2002, 448 стр.

10. Лука Пачоли. Трактат о счетах и записях/ под ред. Я.В. Соколова. – М.: «Финансы и статистика», 2001 – 368 стр.

11. Никитин В.М., Никтина Д.А. Теория бухгалтерского учёта. Курс лекций. – М.: «Дело и сервис», 1999 – 320 стр.

12. Синтетический и аналитический учёт. – М.: Информационно-издательский дом «Филинъ», 1997 – 208 стр.

13. Татур И.К. Бухгалтерский учёт. Учебное пособие. – Мн.: БГЭУ, 2000 – 255 стр.

14. Филипенко Л.Н. Бухгалтерский учёт. В 3ч. Ч.2 «Корреспонденция счетов: практическое пособие». – Мн.: Издательство О.М. Филипенко, 1995 – 80 стр.

15. Ануфриев В.Е. Классификация счетов бухгалтерского учёта.// Бухгалтерский учёт, 2001, №9, стр. 69-76.

16. Наринский А.В. О сущности двойной записи.// Бухгалтерский учёт, 1994, №8, стр.

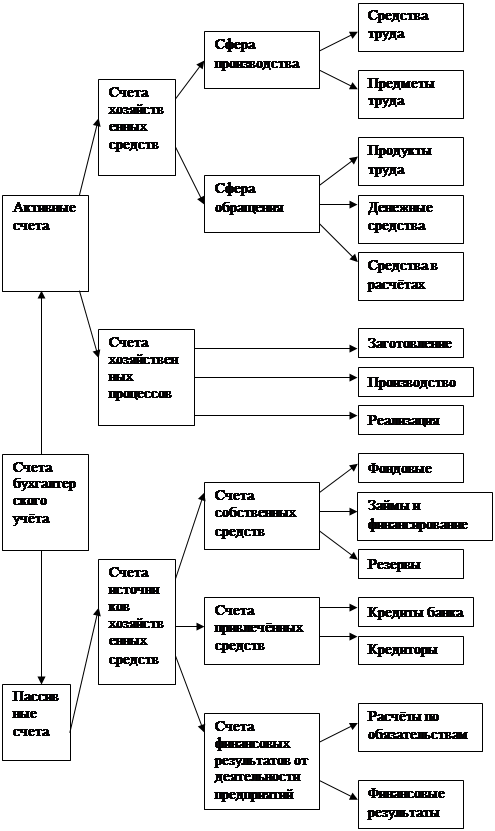

Приложение 1

Классификация счетов по экономическому содержанию

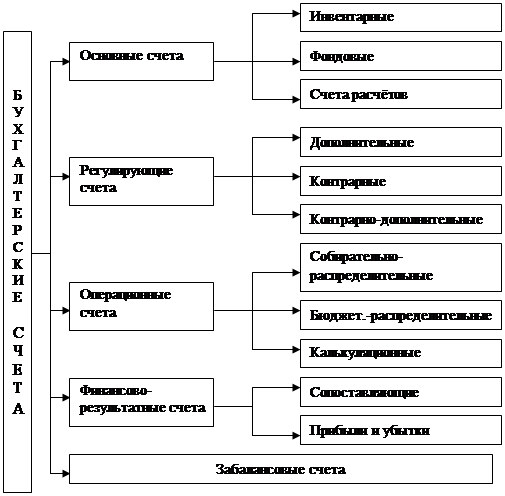

Приложение 2

Классификация счетов по структуре и назначению

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Аудит расчетов по заработной плате на примере Управления по образованию, культуре и молодежной политике

- Аудит некоммерческих организаций

- Аудит предприятия

- Реформирование бухгалтерского учета в Украине

- Правовая база анализа финансового состояния должника и установление размера требований кредиторов в ходе процедур банкротства

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции