Управленческий учет в строительных организациях

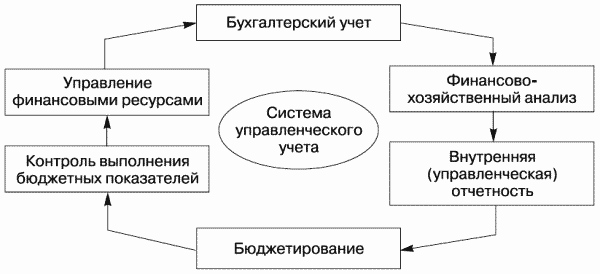

Система управленческого учета строительной организации должна включать в себя 6 условных блоков, которые должны явиться составными элементами этой системы (рис. 1):

Рис. 1. Схема создания системы управленческого учета строительной организации

• «бухгалтерский учет»;

• «финансово-хозяйственный анал

из»;

• «внутренняя (управленческая) отчетность»;

• «бюджетирование»;

• «контроль выполнения бюджетных показателей»;

• «управление финансовыми ресурсами» [4].

Система внутреннего контроля должна основываться на следующих базовых принципах:

• научность;

• эффективность результатов;

• иерархия целей;

• объективность формируемой информации;

• всесторонность и систематичность контрольных функций.

Под принципом научности следует понимать использование в практике управленческого учета научно обоснованных средств, процедур и методов контроля.

Принцип эффективности результатов системы управленческого учета подразумевает применение тех средств, процедур и методов контроля, которые позволяют при минимальных затратах обеспечить полноценную реализацию функций внутреннего контроля.

Под принципом иерархии целей системы управленческого учета понимается градация задач внутреннего контроля по степени их существенности для целей управления хозяйствующим субъектом. Следовательно, от иерархии целей непосредственно зависят разработка и ориентация средств, процедур и методов системы внутреннего контроля.

Принцип объективности и справедливости системы управленческого учета подразумевает выбор тех средств, процедур и методов контроля, которые позволяют сформировать объективные и справедливые результаты. Таким образом, объективность и справедливость – это есть истинное свойство или истинная оценка объекта контроля.

В соответствии с принципом всесторонности системы управленческого учета необходим тщательный отбор объектов контроля, который должен репрезентативно отражать цель и состояние объекта контроля. Кроме того, контрольные процедуры не должны дублировать друг друга, но при этом они должны охватывать весь круг вопросов, подлежащих контролю.

Таким образом, к фундаментальным проблемам следует, прежде всего, отнести проблему определения предмета и объекта, целей и задач информатики.

Создание эффективной системы внутреннего контроля требует новых подходов к реорганизации первичного учета, значительной аналитической работы, а также существенных усилий, направленных на автоматизацию информационной системы строительной организации.

Бухгалтер – не безучастный регистратор цифр. Он призван правильно оценивать сущность экономических процессов, анализировать выполнение плановых заданий, соблюдение смет и норм затрат, заниматься поиском резервов улучшения финансово-хозяйственной деятельности подрядной организации.

Следовательно, роль системы управленческого учета сводится не только к подсчету показателей, необходимых для контроля, но и к формированию показателей, необходимых для осуществления функций контроля, путем выполнения специальных процедур.

Система управленческого учета должна состоять из контрольной среды, надлежащей системы бухгалтерского учета, отдельных средств контроля.

Под контрольной средой понимается область деятельности хозяйствующего субъекта, куда направлены практические действия, связанные с созданием и функционированием системы управленческого учета.

Контрольную среду строительной организации должны формировать такие элементы, как:

•организационная структура и иерархия подчиненности персонала на разных уровнях принятия решений;

•функции, полномочия и совокупность задач и целей отдельных структурных подразделений, входящих в состав строительной организации;

•должностные инструкции сотрудников, осуществляющих внутренний контроль, а также процедуры осуществления контроля;

•порядок стандартизации и способы контроля профессионального уровня знаний сотрудников службы внутреннего контроля;

•сроки, формы и периодичность составления отчетности для внутренних целей.

Система бухгалтерского учета состоит из форм, процедур и методов, которые позволяют вести учет имущества, источников образования имущества, а также всех фактов хозяйственной деятельности строительной организации, в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения в соответствующих учетных регистрах.

Элементами системы бухгалтерского учета являются: учетная политика организации; рабочий план счетов бухгалтерского учета; формы первичных учетных документов; формы документов для внутренней бухгалтерской отчетности; порядок и сроки проведения инвентаризации; методы оценки имущества и обязательств; документооборот; технология обработки учетной информации; порядок контроля хозяйственных операций[6].

Так как все факты хозяйственной деятельности строительной организации регистрируются в системном бухгалтерском учете, то для эффективности работы системы управленческого учета существенное значение имеет соблюдение установленных действующим законодательством требований.

Несмотря на то, что многие хозяйственные операции осуществляются на основании решения руководства хозяйствующего субъекта, как показывает практика деятельности строительных организаций, менеджмент, во-первых, не в состоянии проконтролировать правомерность и целесообразность каждой хозяйственной операции, а во-вторых, он не может быть компетентным во всех областях, затрагивающих отдельные хозяйственные операции.

Информационная база управленческого учета в строительстве значительно отстает от потребностей управленческого персонала, и не соответствуют характеру и специфике деятельности строительных организаций на современном этапе. Нередко утрачивается непосредственная связь между затратами и определяющими их процессами.

Одним из важнейших принципов создания системы управленческого учета должно стать формирование информации, достаточной для сопоставления доходов и расходов по различным центрам ответственности (сегментам деятельности) хозяйствующего субъекта.

Несмотря на то, что данная проблема для строительной отрасли давно приобрела особую актуальность, тем не менее, она и сегодня не решена.

Во многих строительных организациях не ведется учет по центрам затрат, а если ведется, то бессистемно и разрозненно, что не позволяет рассматривать его как часть единой системы управленческого учета хозяйствующего субъекта.

Стремление сократить себестоимость строительства может быть эффективным только в том случае, если формируется соответствующая информация, по результатам которой можно измерить и оценить вклад каждого подразделения в финансовый результат строительной организации.

Следовательно, без учета затрат по различным центрам ответственности трудно повлиять на увеличение производительности труда и сокращение производственных затрат.

Для формирования информации, необходимой для экономического анализа и принятия обоснованных решений, а также повышения экономической роли отдельных центров ответственности и результативности деятельности службы внутреннего контроля необходимо применять специальные формы учетной документации, разработанные с учетом требований конкретной строительной организации[9].

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции