Учет готовой продукции

-внедрение новых технологий в производство.

Высшим органом акционерного общества является собрание акционеров. На собрании участников рассматриваются и решаются те или иные вопросы прямым образом связанные с деятельностью предприятия.

Имущество ЗАО Вектор состоит из уставного капитала, а также фондов, образуемых из предусмотренных законом поступлений. Резервный фонд образуется за счет е

жегодных отчислений от прибыли в размерах ,определяемых общим собранием акционеров.

За последние два года финансовое состояние данного предприятия заметно улучшилось: выросла выручка, чистая прибыль, производительность труда и рентабельность предприятия .

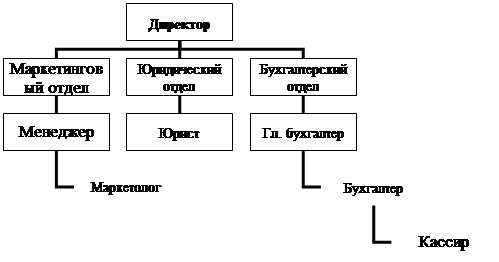

Акционерное общество Вектор состоит из 92 человек: 7 человек в управленческом персонале, 85 в производственных цехах.

УПРАВЛЕНЧЕСКИЙ ПЕРСОНАЛ

ПРОИЗВОДСТВЕННЫЕ ЦЕХА

Глава 2. Учет готовой продукции на предприятии ЗАО «Вектор».

2.1. Синтетический и аналитический учет реализации готовой продукции.

Для дальнейшего рассмотрения учета готовой продукции стоит ознакомиться со счетами, которые наиболее часто применяются при учете готовой продукции. Такими основными счетами являются:

- №40 «Выпуск продукции (работ, услуг)»

- №43 «Готовая продукция»

- №45 «Товары отгруженные»

- №90 «Продажи»

Дадим характеристику этих счетов, чтобы лучше понимать их назначение.

Счет № 40 «Выпуск продукции (работ, услуг)»: данный счет предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Этот счет используется организацией при необходимости, что должно отражаться в учетной политике организации.

По дебету счета 40 отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»).

По кредиту счета 40 отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 «Готовая продукция», 90 «Продажи» и др.)

Сопоставлением дебетового и кредитового оборотов по счету 40 на последнее число месяца определяется отклонение фактической производственной себестоимости произведенной продукции, сданных работ и оказанных услуг от нормативной (плановой) себестоимости. Экономия, т.е. превышение нормативной (плановой) себестоимости над фактической, сторнируется по кредиту счета 40 и дебету счета 90 «Продажи». Перерасход списывается со счета 40 в дебет счета 90 «Продажи» дополнительной записью.

Счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет.

Счет №43 «Готовая продукция»: предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных

нужд организации, отражается по дебету счета 43 в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 может не приходоваться.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 в дебет счета 90 «Продажи».

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимость по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 ведется по местам хранения и отдельным видам готовой продукции.

Счет 45 «Товары отгруженные»: предназначен для обобщения информации о наличии и движении отгруженной продукции, выручка от продажи которой определенное время не может быть признана в бухгалтерском учете. На этом счете также учитываются готовые изделия, переданные другим организациям для продажи на комиссионных началах.

Товары отгруженные учитываются на счете 45 по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции.

Дебетуется счет 45 в корреспонденции со счетами 43 «Готовая продукция», 41 «Товары» в соответствии с оформленными документами по отгрузке готовых изделий или передаче их для продажи на комиссионных началах.

Принятые на учет по счету 45 суммы списываются в дебет счета 90 «Продажи» одновременно с признанием выручки от продажи продукции либо при поступлении извещения комиссионера о продаже переданных ему изделий.

Аналитический учет по счету 45 ведется по местам нахождения и отдельным видам отгруженной продукции.

Счет 90 «Продажи»: предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 20 «Основное производство» и др. в дебет счета 90.

К счету 90 могут быть открыты субсчета:

90-1 «Выручка»

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции