Учет и аудит доходов и расходов организации

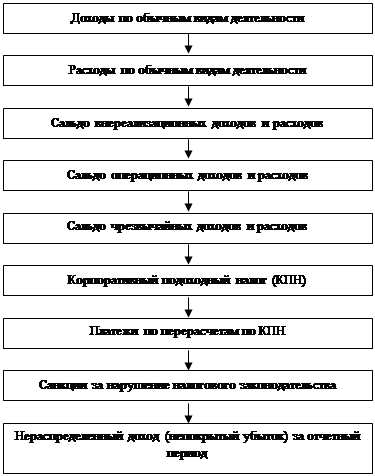

Модель формирования результата деятельности организации представлена на рисунке 1.

Таким образом, финансовый результат деятельности предприятия – доход (убыток) за отчетный период – представляет собой, по существу, разницу между доходами и расходами, т.е. он напрямую зависит от величины доходов и расходов предприятия.

Рисунок 1 - Модель формирования показателей дохода предприятия

Таким образом, финансовый результат деятельности предприятия – доход (убыток) за отчетный период – представляет собой, по существу, разницу между доходами и расходами, т.е. он напрямую зависит от величины доходов и расходов предприятия.

Финансовый результат хозяйственной деятельности предприятия ТОО "Карагандинский машиностроительный завод им. Пархоменко" определяется показателем дохода или убытка, формируемым в течение календарного года.

Для определения итогового финансового результата дохода или убытка предназначен счет 5610 "Итоговая прибыль (итоговый убыток)", который определяет сумму чистого дохода (убытка) за отчетный период. На этот счет в течение отчетного периода списывают финансовый результат от обычных видов деятельности, а также от операционных и внереализационных доходов и расходов. Таким образом, на данном счете обобщается информация по формированию конечного финансового результата предприятия за отчетный период.

Получается, что сальдо счета 5610 "Итоговая прибыль (итоговый убыток)" равно чистому доходу (или убытку) текущего года. Это сальдо переносится на счет 5510 "Нераспределенная прибыль (непокрытый убыток) отчетного года", который предназначен для обобщения информации о наличии и движении сумм нераспределенного дохода или непокрытого убытка, возникшего в отчетном году.

Вообще учет нераспределенной прибыли (непокрытого убытка) ведется на счетах подраздела 5500 "Нераспределенный доход (непокрытый убыток)", в который входят следующие счета:

5510 "Нераспределенная прибыль (непокрытый убыток) отчетного года".

5520 " Нераспределенная прибыль (непокрытый убыток) предыдущих лет".

В бухгалтерии ТОО "Карагандинский машиностроительный завод им. Пархоменко" за январь 2008 год при закрытии разделов 6 "Доходы" и 7 "Расходы" были составлены следующие корреспонденции счетов, приведенные в таблице 6.

В результате произведенных операций в бухгалтерии предприятия выведена чистая прибыль на сумму 36467 тенге. Полученный в результате деятельности доход характеризует эффективную хозяйственную деятельность предприятия ТОО "Карагандинский машиностроительный завод им. Пархоменко". Данный результат дает предпосылки для самофинансирования и формирования финансовой базы.

Финансовый результат деятельности предприятия за отчетный период отражается в финансовом отчете предприятия о прибылях и убытках, который обеспечивает оценку результатов деятельности предприятия за определенный отчетный период с помощью достаточно подробного подразделения данных о доходах и расходах и составляется на основании данных, отраженных на счетах разделов 6 "Доходы" и 7 "Расходы" Типового плана счетов.

Таблица 6 - Корреспонденция счетов по определению финансового результата ТОО "Карагандинский машиностроительный завод им. Пархоменко" за январь 2008 года

| № п\п | Содержание операций | Сумма, тенге | Корреспонден-ция счетов | ||

| Дт | Кт | ||||

|

1 |

Закрываются счета доходов: - от реализации продукции | 104600 | 6010 | 5610 | |

| 2 |

- от выбытия активов | 287370 | 6210 | 5610 | |

| 3 |

Закрываются счета расходов: - себестоимость реализованной продукции | 64800 | 5610 | 7010 | |

| 4 |

- административные расходы | 88078 | 5610 | 7210 | |

| 5 |

- расходы по реализации продукции | 30815 | 5610 | 7110 | |

| 6 |

- расходы на выплату процентов | 32000 | 5610 | 7320 | |

| 7 |

- расходы по выбытию активов | 135805 | 5610 | 7410 | |

| 8 |

- расходы по корпоративному подоходному налогу | 4005 | 5610 | 7710 | |

| 9 |

Итоговый убыток перенесен на нераспределенный убыток | 355503 | 5510 | 5610 | |

| 10 |

Итоговая прибыль перенесена на нераспределенную прибыль | 391970 | 5610 | 5510 | |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции