Учет расчетов по социальному и индивидуальному подоходному налогу

- проведение определенных корректировок и преобразований учетных данных для налоговых целей;

- дополнение бухгалтерских процедур данными, обеспечивающими в рамках системного учета формирование готовых сведений для налогообложения.

- В экономической литературе определение налогового учета (учета расчетов с бюджетом по налогам) рассматривается с двух точек зрения:

- налоговый учет в ш

ироком смысле слова выступает в виде процесса фиксации имущества налогоплательщика, совершаемых им хозяйственных операций и их результатов для определения показателей, необходимых взносу в бюджет. С этих позиций налоговый учет можно рассматривать, как и любой учет, в том числе и статистический, и бухгалтерский, если они связаны с налогообложением;

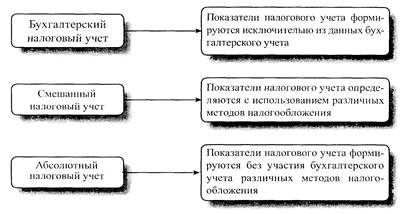

- налоговый учет в узком смысле слова - это специализированная система, применяемая исключительно в случае, когда бухгалтерский учет неприменим для расчета сумм налогов, причитающихся взносу в бюджет. [22, с164]

Следовательно, налоговый учет представляет собой систему сбора, фиксации и обработки хозяйственной и финансовой информации, необходимой для правильного исчисления налоговых обязательств плательщика. Его возникновение связано с обособлением от учета бухгалтерского, который для него является первичным. В мировой практике по степени участия бухгалтерского учета в системе налогового выделяются три его вида (рисунок 1).

Рисунок 1 Виды налогового учета и их особенности

Данные виды налогового учета в Казахстане находят отражение в определенной их комбинации. Так, в республике отдельные налоговые платежи рассчитываются без участия показателей бухгалтерского учета (таможенные пошлины, государственные пошлины и т.п.). При этом существующая методология налогового учета практически в целом основана на учете бухгалтерском. Это нацеливает на согласование совместных решений всех ветвей учетной и налоговой систем.

Опыт западных стран показывает, что «усиление налогового бремени может приводить к росту государственных доходов только до какого-то предела, пока не начнет сокращаться облагаемая налогом часть национального производства». Развитие бухгалтерского учета отдельных стран доказало, что в целях налогообложения никакие параллельные системы учета не целесообразны. Налогооблагаемый доход и иные налоговые показатели могут быть получены из бухгалтерской информации путем корректирования бухгалтерских показателей в соответствии с правилами налогообложения расчетным путем и на основе выборки и обобщения необходимых данных из аналитического учета.

В основу развития подсистем учета следует заложить идею формирования достоверной, объективной, полезной информации о финансовых результатах деятельности и изменениях в финансовом положении. Причем для построения системы бухгалтерского учета цели системы налогообложения не должны рассматриваться в качестве приоритетных.

Учет расчетов с бюджетом по налоговым обязательствам ведется на счете 3100 «Обязательства по налогам» раздела 3 «Краткосрочные обязательства», который имеет субсчета:

3110 «Корпоративный подоходный налог, подлежащий уплате»;

3120 «Индивидуальный подоходный налог»;

3130 «Налог на добавленную стоимость»;

3140 «Акцизы»;

3150 «Социальный налог»;

3160 «Земельный налог»;

3170 «Налог на транспортные средства»;

3180 «Налог на имущество»;

3190 «Прочие налоги». [2]

2.2 Порядок расчетов с бюджетом по ИПН и социальному налогам на ТОО «Корунд.KZ»

Плательщиками индивидуального подоходного налога ТОО «Корунд.KZ» являются рабочие и служащие, имеющие доходы, облагаемые у источника выплаты. К доходам рабочих и служащих относятся любые доходы, выплачиваемые им ТОО «Корунд.KZ» в виде оплаты труда в денежной или натуральной форме, включая доходы, предоставленные предприятием в виде материальных, социальных благ или иной материальной выгоды.

Исчисление и удержание индивидуального подоходного налога производится не позднее дня выплаты дохода, облагаемого у источника выплаты [3]. ТОО «Корунд.KZ» производит уплату налога в течение 5 рабочих дней, следующих за последним днем выплаты дохода отчетного месяца, по месту нахождения налогоплательщика.

Исчисление индивидуального подоходного налога производится с начала года по истечении каждого месяца с суммы дохода уменьшенного на установленный законодательно размер минимальной заработной платы, путем применения ставки 10%.

Индивидуальный подоходный налог удерживается с целых тенге, тиыны прибавляются к заработной плате следующего месяца.

При увольнении работника до истечения налогового года производится перерасчет индивидуального подоходного налога, исходя из полученного дохода за фактически проработанный период с учетом коэффициента перерасчета, равного единице. Согласно перерасчета работнику предоставляется справка о доходах и налогах за проработанный период.

Учет расчетов с бюджетом по индивидуальному подоходному налогу ведется на счете 3120 «Индивидуальный подоходный налог». Корреспонденция счетов по учету расчетов с бюджетом по социальному налогу отражается на следующих счетах бухгалтерского учета:

Дебет счета 3350 «Краткосрочная задолженность по оплате труда» Кредит счета 3120 «Индивидуальный подоходный налог».

При перечислении индивидуального подоходного налога в бюджет на основании выписки банка составляется следующая бухгалтерская проводка:

Дебет счета 3120 «Индивидуальный подоходный налог» - кредит счета 1040 «Денежные средства на текущих банковских счетах в тенге».

Также ТОО «Корунд.KZ» является плательщиком социального налога. При этом объектом налогообложения являются расходы работодателя, выплачиваемые работникам в виде доходов в денежной или натуральной форме, включая доходы в виде материальных, социальных благ или другой материальной выгоды, за исключением выплат, установленных Налоговым кодексом.

Исчисление и удержание индивидуального подоходного и социального налогов по одному сотруднику производится в карточке учета расчетов по заработной плате. (Приложение 1)

Хотелось бы обратить особое внимание на порядок исчисления социального налога в случаях, когда работник работает неполный календарный год.

В соответствии с пп. 14 п. 2 Правил при поступлении работника в течение календарного года коэффициент перерасчета (далее - коэффициент) определяется как отношение числа, означающего количество месяцев, оставшихся до конца календарного года, к числу, означающему количество месяцев, за которое определяется расчетная сумма расходов, облагаемых социальным налогом.

Например, если работник поступил на работу в январе, то коэффициент равен 12 (12/1), в феврале - 11 (11/1), в марте - 10 (10/1), в апреле - 9 (9/1), в мае - 8 (8/1) и так далее.

Кроме того, вышеуказанным подпунктом правил также предусмотрено, что при увольнении работника исчисление расчетной суммы расходов работодателя, облагаемых социальным налогом, производится с применением коэффициента перерасчета 1.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции