Анализ конкурентоспособности страховых компаний

С повышением уровня благосостояния оценка рисков остается примерно постоянной или несколько растет. В то же время появляется возможность компенсировать потери за счет текущих доходов и накоплений. Тем не менее, падение значимости премии с повышением уровня жизни приводит к росту количества приобретаемых полисов. По статистике уровень клиентов «Ингосстрах» средний и выше среднего, тогда как уров

ень клиентов «Росгосстраха» средний и ниже среднего. Поэтому обеспеченные люди страхуются при прочих равных условиях охотней и чаще, чем потребители со средним и низким достатком, а также больше платят за страхование.

Далее более подробно остановимся на последствиях для страховой компании, которые могут быть вызваны изменениями цены ее продукта по рынку в целом, без его разделения на потребительские сегменты с разным имущественным положением.

В экономически развитых странах принято считать, что изменение стоимости страхования на 10% приводит к потере или приобретению 30% клиентуры компании. Соотношение изменения количества клиентов компании и цены называют эластичностью потребления по отношению к цене (или просто по цене). В маркетинге также используется, например, эластичность потребления по качеству страхового продукта. Чем больше изменение числа клиентов при изменении цены или иного фактора — тем выше эластичность потребления. Если отношение изменения спроса к изменению цены меньше 1, то спрос является неэластичным, больше 1 — эластичным. Если же оно равно 1, то спрос называется унитарным.

Вообще эластичность потребления — взаимозависимость количества продаж страховой продукции и ее цены — является весьма сложной. Ее можно изучать тремя способами:

1. при помощи опросов клиентуры;

2. методом экспертных оценок, сделанных специалистами и продавцами страховой продукции;

3. путем анализа статистических данных по продажам страховой продукции в зависимости от изменения уровня цен.

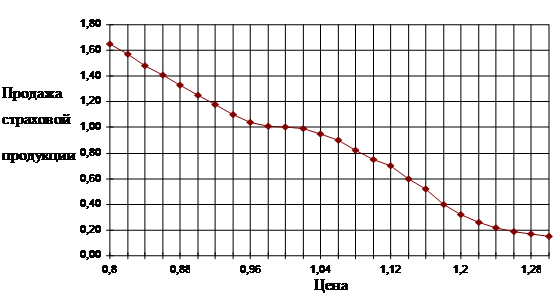

Приведем далее некоторые данные по взаимному влиянию цены и сбыта автострахования ОСАО «Ингосстрах». Они основываются на результатах соответствующего опроса потребителей. В ходе исследования страхователям задавался вопрос: уйдете ли вы из своей нынешней компании, если она повысит цены на Х%? Вот какую картину дали ответы.

Рисунок 4 - Изменение продаж страховой продукции ОСАО «Ингосстрах» в зависимости от ее цены для страхования автотранспорта физических лиц.

Из рисунка видно, что зависимость продаж от цены страховой продукции на интервале изменения 0,8-1,2 от ее среднего значения в первом приближении имеет параболический характер. Важно отметить, что повышение или понижение цены на несколько процентов (до 4%) не приводит к существенному изменению количества продаж. В связи с этим интервал изменения цен в пределах 0,96-1,04 можно назвать зоной нечувствительности потребителей к изменению стоимости страховой продукции — неэластичности спроса по цене.

В данной зоне страховщик может маневрировать ценами, не опасаясь потерять клиентуру. Дело в том, что значительная часть потребителей не считает для себя существенным превышение цен на 1-4% — потребительская оценка премии при ее изменении в этих пределах является практически постоянной. Здесь можно применить аналогию из повседневной жизни: в кармане у каждого человека есть мелочь, которой легко пожертвовать — пренебрежимо малая сумма. Прирост или уменьшение средств на эту сумму не является заметным и большая доля населения не будет прикладывать усилий для того, чтобы заработать ее. Точно так же и в страховании: незначительное изменение стоимости полиса не является значимым для потребителя и не может компенсировать материальных и моральных затрат, связанных с переходом в другую компанию.

Разумеется, это правило характерно не для всех страхователей, которых можно подразделить на различные категории в зависимости от их чувствительности к изменению цены. Людей, очень чувствительных к стоимости полиса (гиперчувствительных к цене), относительно немного, поэтому малое изменение стоимости не приводит к значительному изменению количества продаж. С другой стороны, необходимо иметь в виду, что если стоимость страховой продукции компании изначально превосходит среднерыночный уровень цен на аналогичные услуги, предел их повышения без потери клиентов ниже, чем для компаний с более дешевой страховой продукцией.

Еще одним важным явлением, представляющий особый интерес для управления качествами страховой продукции, является поведение зависимости продаж от цены в области изменения стоимости более 1,2 от среднерыночного значения. Здесь характер зависимости отклоняется от параболического, что объясняется различной чувствительностью к цене. Порядка 4% страхователей высоко чувствительны к стоимости услуг и легко меняют компанию в поисках более дешевых предложений того же качества. В соотношении «цена-качество» они делают акцент на стоимость услуги. 65-70% от общего числа потребителей относятся к средней категории чувствительности, которая соответствует более или менее равновесной оценке значимости цены и качества продукта. Оставшиеся 30-35% страхователей можно отнести к категории мало чувствительных к цене и более чувствительных к прочим (неценовым) качествам страховой услуги.

Вообще чувствительность к цене определяется психологической ориентацией страхователей. Клиенты, настроенные, прежде всего, на активное личное потребление (получение выгод), являются гиперчувствительными к цене. Они не только ищут наиболее дешевые предложения, иногда в ущерб качеству услуги, но и пытаются использовать все возможности для получения от компании максимального страхового возмещения, в том числе и тогда, когда для этого нет никаких оснований. Те, кто склонен к поиску компромисса между своими интересами и интересами страховщика, менее чувствителен к стоимости полиса.

Зависимости изменения числа продаж от стоимости страхового продукта носят достаточно условный характер. Во-первых, уровень цены на один и тот же тип услуг различается в зависимости от системы продаж, используемых в компании — страховщик, продающий автострахование через агентов или брокеров, должен выплачивать им комиссионное вознаграждение, что неизбежно удорожает страховой продукт. С другой стороны, компания, реализующая свою продукцию напрямую, может экономить на посредниках. Однако клиентура прямых и опосредованных продаж не одна и та же: если агентская и брокерская системы в основном ориентируются на пассивных потребителей, то вторая — на активных страхователей, самостоятельно выбирающих страховую компанию и ее продукт. Последние, как правило, высоко чувствительны к цене услуги. Поэтому страхователь, приобретающий полис через агента, не станет клиентом компании, занимающейся прямыми продажами и наоборот. Из-за этого уровень цен на услуги этих страховщиков является несопоставимым.

Еще одним фактором, делающим условной зависимость продаж от цены страхового продукта, является то, что рост сбыта, может определяться неценовой составляющей рыночной политики страховщика. Например, компания, желающая расширить клиентуру, помимо снижения цены делает вложения в рекламу, увеличивает агентские вознаграждения, расширяет территориальное присутствие, как «Ингосстрах». В этом случае достаточно сложно выделить вклад снижения цены в общий прирост количества клиентов. Кроме того, эластичность спроса по цене не одинакова для потребителей, которые уже являются клиентами компании и для тех, кто только ищет страховщика.