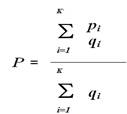

Биржевое котирование

где

P - расчетная котировальная цена в рублях;

pi - цена i-ой сделки в рублях;

qi - объем i-ой сделки в штуках;

K - количество сделок, заключенных в данный период времени.

Национальная товарная биржа (Москва). Расчетная цена определяется по формальному алгоритму как наиболее репрезентативная цена фьючерс

ного контракта с определённым сроком исполнения, сложившаяся на конец торгового дня (например, средневзвешенная цена по всем сделкам). Ценообразование свободное - сделки заключаются в электронной системе торгов путем непрерывного сопоставления заявок на продажу и покупку зерна. Лимит изменения цены фьючерса - максимально допустимое отклонение цен сделок, которые могут заключаться в отношении данного фьючерса от расчетной цены, установленной в предыдущий торговый день.

НП "Фондовая биржа "Российская Торговая Система".Расчет признаваемой котировки ценной бумаги, сложившейся в ходе торгов, осуществляется в соответствии с постановлением ФСФР России № 05-21/пз-н от 15 июня 2005 года "О порядке и сроках определения стоимости чистых активов акционерных инвестиционных фондов, стоимости чистых активов паевых инвестиционных фондов, расчетной стоимости инвестиционных паев паевых инвестиционных фондов, а также стоимости чистых активов акционерных инвестиционных фондов в расчете на одну акцию". Расчет осуществляется ежедневно после окончания торгов.

В соответствии с "Положением о деятельности по организации торговли на рынке ценных бумаг", утвержденным постановлением ФСФР России № 04-1245/пз-н от 26.12.2004г., для расчета признаваемой котировки учитываются только рыночные сделки, заключенные в период времени с 9:00 до 18:00.

Признаваемая котировка ценной бумаги определяется как средневзвешенная цена по сделкам (здесь и далее учитываются только рыночные сделки, заключенные в период времени с 9:00 до 18:00), совершенным с этой ценной бумагой в течение 1 торгового дня, если число таких сделок составляет не менее 10.

В случае если в течение одного торгового дня совершено менее десяти сделок с ценной бумагой, признаваемая котировка ценной бумаги определяется как ее средневзвешенная цена, рассчитанная по сделкам, совершенным с этой ценной бумагой в течение последних 2 торговых дней, если число таких сделок составляет не менее 10.

В случае если в течение последних 2 торговых дней совершено менее 10 сделок с ценной бумагой, признаваемая котировка ценной бумаги определяется как ее средневзвешенная цена, рассчитанная по сделкам, совершенным с этой ценной бумагой в течение последних 3 торговых дней, если число таких сделок составляет не менее 10.

В случае если в течение последних 3 торговых дней совершено менее 10 сделок с ценной бумагой, признаваемая котировка ценной бумаги определяется как ее средневзвешенная цена, рассчитанная по сделкам, совершенным с этой ценной бумагой в течение последних 5 торговых дней, если число таких сделок составляет не менее 10.

В случае если в течение последних 5 торговых дней совершено менее 10 сделок с ценной бумагой, признаваемая котировка ценной бумаги определяется как ее средневзвешенная цена, рассчитанная по сделкам, совершенным с этой ценной бумагой в течение последних 10 торговых дней, если число таких сделок составляет не менее 10.

Расчет признаваемой котировки ценных бумаг осуществляется при условии, что объем сделок, по которым рассчитывается их средневзвешенная цена, составляет не менее 500 тыс. рублей. Расчет признаваемой котировки ценной бумаги осуществляется в рублях. При необходимости пересчет цен из других валют осуществляется с использованием официальных курсов валют, установленных Центральным Банком Российской Федерации на соответствующий день.

Украинская фондовая биржа. Официальными котировками признаются котировки ценных бумаг, прошедших процедуру листинга, объем торгов, по которым составляет не менее 1% от общей эмиссии этих ценных бумаг (отдельно по каждому виду ценных бумаг, выпущенных определенным эмитентом) или не менее 10 тыс. гривен за предыдущий месяц. Для облигаций внутреннего государственного займа одного выпуска объем торгов должен быть не менее 5% общей суммы выпуска или не менее 100 тыс. гривен за предыдущий месяц.

В процессе котирования учитываются три показателя: наилучшая цена спроса (Bid), наилучшая цена предложения (Ask), цена последней сделки (Last) по каждой из ценных бумаг, прошедших листинг. С целью предоставления инвестору максимально объективной информации о стоимости активов, во внимание не принимаются сделки, которые были заключены по цене меньше цены спроса или выше цены предложения.

Исходя из этого, методикой расчета котировки, которая является текущей рыночной ценой ценной бумаги, прошедшей листинг, предусмотрен следующий механизм:

в случае если

Bid<= Last <=Ask,

то котировка = (Bid + Ask + Last) / 3;

в случае если

Bid> Last,

то котировка = (2*Bid + Ask) / 3;

в случае если

Ask< Last,

токотировка = (Bid + 2*Ask) / 3.

Казахстанская фондовая биржа. Под расчетной котировочной ценой срочного контракта понимается: до дня исполнения срочного контракта - средневзвешенная цена всех сделок текущего дня биржевых торгов, а в день исполнения - окончательная расчетная цена, определенная в соответствии со спецификацией срочного контракта. В случае если в ходе биржевых торгов по какому-либо срочному контракту не было заключено ни одной сделки, в качестве расчетной котировочной цены данного срочного контракта используется соответствующая расчетная котировочная цена предыдущего дня биржевых торгов. В случае, если такая ситуация складывается подряд в течение трех дней биржевых торгов по данному срочному контракту, правление биржи вправе приостановить проведение биржевых торгов по этому срочному контракту с определением дальнейших действий биржи и участников торгов.

Чикагская товарная биржа (CBOT). Котирование производится по каждой товарной позиции отдельно. В расчет котирования включаются все цены заявок на покупку, заявок на продажу и все цены сделок в течение времени от момента начала торгов и до тридцати минут после закрытия торгов. Сделки, заключенные по цене выше максимальных цен заявок на продажу и ниже минимальных цен заявок на покупку не включаются в процесс котирования и становятся предметом разбирательства специального биржевого комитета.

Нью-йоркская товарная биржа (NYMEX). Котировальная цена усредняется на основе цен всех сделок, заключенных в течение так называемого периода закрытия (closing range). Величина периода закрытия устанавливается биржевыми правилами, в настоящее время он составляет две последние минуты перед закрытием торгов. В расчет также включаются наилучшие неудовлетворенные заявки на покупку и на продажу за этот же период закрытия. Если же котирование происходит в последний день исполнения фьючерсных контрактов текущего месяца, то в качестве периода закрытия принимаются последние тридцать минут перед закрытием торгов. Все ордера, независимо от их типа, поданные в период закрытия, автоматически считаются рыночными ордерами. Цены сделок, заключенные выше цен предложения или ниже цен спроса, из процесса котирования исключаются и становятся предметом разбирательства специального биржевого комитета.