Ипотечное кредитование

25 мая 2004 г. в Астане Министерство финансов РК, ЗАО “Казахстанская ипотечная компания” и банки второго уровня - “Альянс Банк”, “Астана-Финанс”, “БТА-Ипотека”, “Нурбанк”, “Темирбанк”, “Texakabank”, “Цеснабанк”, “Казкоммерцбанк”, “БанкЦентрКредит”, “Народный банк”, “АТФ Банк” - подписали меморандум о сотрудничестве по реализации государственной программы развития жилищного строительства на 2005

-2007 годы, “Речь идет о формировании нового сегмента ипотечного кредитования. Правительство привержено только одной идее - расширить доступ широких масс к относительно недорогому жилью”, - заявил на церемонии подписания министр финансов РК Арман Дунаев. Меморандум включает в себя семь пунктов. Согласно пункту 1, стороны намерены прилагать все усилия по достижению следующих параметров ипотечного кредитования для приобретения жилья, построенного в рамках госпрограммы: размер ставки вознаграждения - 9-10% годовых, размер первоначального взноса - 10% годовых, срок ипотечных кредитов - 20 лет. Также стороны намерены добиваться снижения размера маржи банков до 2-2,2% по специальной программе ЗАО “Казахстанская ипотечная компания”.“То, что банки согласились снизить ставку - это большой шаг с их стороны по направлению к новой жилищной политике”, - заявил А. Дунаев. Меморандум является открытым для присоединения к нему других финансовых институтов и организаций.[14]

C 5 июня 2004 г. в республике начал работать Государственный фонд гарантирования ипотечного кредитования. Об этом заявил глава Национального банка Анвар Сайденов. Основная работа фонда – страховать коммерческие банки, которые занимаются ипотечным кредитованием. Предполагается, что деятельность фонда позволит увеличить сроки выплаты кредитов. [12]

Кардинальные реформы в системе казахстанского ипотечного кредитования произойдут в ближайшие три года. Работа над изменениями началась с сегодняшнего дня. В качестве реформатора - Фонд гарантирования ипотечного кредитования. Государственное учреждение намерено упростить процедуру оформления кредита для покупки жилья физическими лицами. Казахстанцы вскоре смогут возвращать долг банку – кредитору в течение не пятнадцати, а двадцати пяти лет. Еще планируется значительно снизить сумму первоначального взноса для получения кредита - до десяти процентов. А банки, практикующие выдачу денег на покупку жилья, будут получать специальную страховку от фонда. Такое партнерство, по мнению главы Нацбанка, снизит риск финансирующей стороны. Кроме того, деятельность фонда гарантирования ипотечного кредитования входит в общую государственную жилищную программу. Поэтому и нет особых опасений в провале реформ, говорят в Нацбанке.

Анвар Сайденов, председатель Национального Банка РК: - Опасения Нацбанка, что такие большие ресурсы из бюджета будут использованы в течение ряда лет, окажут свое давление – не высказывались. Поскольку все это ложится в общую макроэкономическую ситуацию в стране, с которой Нацбанк должен справляться в независимости от того, будет жилищная программа или нет.

Наряду с программой будет активно строиться и само жилье, отметил Анвар Сайденов. Сегодня же главный банкир страны заявил, что Нацбанк тоже займется реформами. Только в области законодательства. Речь идет о законопроекте, который упрощает процедуру вывоза капитала за рубеж. Новая концепция либерализации валютного режима позволит населению без препятствий открывать счета в иностранных банках. А у отечественных финансистов появится возможность заключать долгосрочные контракты с иностранными партнерами и продлевать сроки проведения внешнеторговых операций. В конечном итоге упрощенный режим сделает тенге полностью конвертируемой валютой.[7]

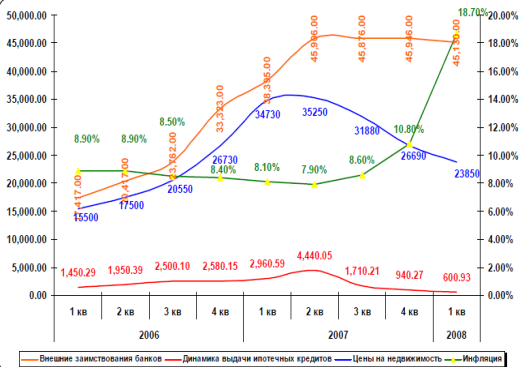

2.2 Анализ рынка ипотечного кредитования

Рынок ипотечного кредитования в Казахстане до ипотечного кризиса США динамично развивался, но начиная с 2 квартала 2007 года происходит его спад. Более подробно это показано на рисунке 3.

Общая динамика внешних займов, Ипотечного портфеля, цен на недвижимость и инфляции

(Рисунок 3)

Об ипотечном кризисе в США разразившемся в 2007 году много говорят в средствах массовой информации. Пытаются оценивать его последствия для мирового и казахстанского финансового рынка. В этой статье сделана попытка систематизировать всю эту информацию и взглянуть на проблему в целом. Для начала попытаемся разобраться, как выглядит американская система ипотечного кредитования. В США существует два основных вида ипотечного кредитования: обычный кредит и большой кредит. Ограничения по обычному ипотечному кредиту, который устанавливают Федеральная национальная ипотечная ассоциация «Фанни Мэй» (Fannie Mae) и Федеральная корпорация жилищного ипотечного кредита «Фредди Мак» (Freddie Mac) в настоящее время составляет 417 тысяч долларов. Это выше среднестатистической цены на дом для одной семьи, однако меньше реальной стоимости большинства домов.

В ситуациях, когда размер ипотечного кредита превышает рамки установленной нормы, в дело вступает так называемый «Большой кредит», размер которого может значительно превышать установленный «Фанни Мэй» и «Фредд Мак».Каковы же причины развития ипотечного кризиса в США? В целях максимизации прибыли, американские финансовые институты стали применять очень упрощенную схему выдачи ипотечных кредитов без залога, без первоначального взноса, без проверки платежеспособности. Первоначально, в первые три года были еще предусмотрены очень низкие проценты – 1-2, затем они несколько повысились.

Как результат, начался ажиотаж, огромное количество весьма бедных людей купили дома и стали в них жить. В целом, по стране было выдано ипотечных кредитов на сумму, превышающую 70 млрд. долл. США. Ипотечные компании, выдававшие кредиты, стали выпускать облигации и акции, которые были раскуплены истали основой для выпуска вторичных ценных бумаг. Эти бумаги разошлись по портфелям инвесторов практически всего мира. Таким образом, весь мир был связан в одну цепочку, завязанную на американской ипотеке. Но, большинство заемщиков, взявших ипотечные кредиты, оказались не способны за нее платить после повышения процентов. Начался массовый невозврат кредитов и падение цен на рынке недвижимости. Начали банкротиться ипотечные компании и появились проблемы у кредитовавших их банков. Жилье, являющееся предметом ипотеки- это одновременно и средство обеспечения ценных бумаг - ипотечных облигаций, приобретенных инвестиционными институтами по всему миру. Таким образом, кризис рынка ипотечного кредитования в США имел в своей основе дефолты хедж-фондов, инвестировавших на рынке США в высоко доходные, но в то время в высоко рисковые ипотечные облигации типа “subprime”. В условиях глобальной мировой экономики кризисные явления по цепочке перекинулись в страны Европы и на другие рынки. Таким образом, мировой финансовый рынок стал испытывать серьезные проблемы, а вместе с ними и финансовый рынок РК.Кризисные явления на ипотечном рынке США, начали появляться в январе 2007г. В мае 2007 г. – началось падение акций ипотечных компаний США. В июле 2007 г. – произошло банкротствонекоторых крупных ипотечных компаний и обеспокоенные инвесторы начали выводить свои инвестиции с рынков развивающихся стран, а также продавать свои рискованные активы, к которым конечно относятся ценные бумаги казахстанских банков. Кризис продолжает набирать обороты, в август 2007 г. – появились проблемы с ликвидностью у банков США, Японии и Европы. В это же время, и казахстанская финансовая система начинает испытывать серьезные проблемы. Во-первых, резкое падение курса акций казахстанских банков более чем на 10-15%. Во вторых, резкое повышение ставок межбанковского кредитования в 1,5 раза. И наконец в-третьих, Повышение ставок кредитов для юридических и физических лиц на 4-6%.