Кредитные операции коммерческого банка на примере отделения Сбербанка России

В структуре пассивов отделения 96,9 % занимают привлеченные средства и 3,1% собственные средства банка. В структуре привлеченных средств 20,2 % - это средства юридических лиц, при этом 2152,19 млн. руб. (12,5%) составляют средства юридических лиц на расчетных счетах. 76,5% в общем объеме привлеченных средств составляют средства, привлеченные от физических лиц. При этом остаток средств во вкла

дах физических лиц по состоянию на 01.01.09 равен 13007,2 млн. руб. За 2008 год Городским отделением № 2363 было получено 504,8 млн. руб. чистой прибыли. По-прежнему, наибольший объем доходов отделение получает от операций кредитования 1608,45 млн. руб. Чистый процентный доход составил 899 тыс. руб. За счет создания и до создания резервов на возможные потери по ссудам ЧПД составил 642,4 млн. руб. Объем комиссионных доходов составил 409 млн. руб. В связи с существенным снижением ставки рефинансирования, и выполнением требований правительства России, Сбербанк так же проводит внутреннюю политику по снижению процентных ставок, как по кредитным продуктам, так и по вкладам. С целью сохранения достигнутых в 2008 г. объемов чистой прибыли, банку желательно увеличивать объемы комиссионных доходов.

2.2 Анализ структуры кредитного портфеля

Кредитный портфель ГОСБ № 2363 представляет собой совокупность требований банка по предоставленным кредитам.

В состав кредитного портфеля банка входят, таблица 2:

- кредиты организациям (юридическим лицам) и ИПБОЮЛ;

- кредиты частным (физическим) лицам;

Таблица 2 - Кредитный портфель ГОСБ № 2363 Сбербанка России тыс. руб.

|

Показатели |

На 01.01.2007 |

На 01.01.2008 |

На 01.01.2009 |

Отклонение 2009 г. от | |

|

2007 |

2008 | ||||

|

Ссуды юридическим лицам и индивидуальным предпринимателям |

6 232 800 |

5674 329 |

4 683 946 |

- 1548 854 |

- 990 383 |

|

Ссуды физическим лицам |

6 967 789 |

6678 935 |

5966 425 |

- 1 001 364 |

- 712 510 |

|

Ссудный портфель банка |

13200 589 |

12 353 264 |

10 650 371 |

- 2550 218 |

- 1 702 893 |

|

Просроченная ссудная задолженность, в т.ч.: |

157 399 |

411 543 |

582 896 |

+ 425 497 |

+ 171 353 |

|

Просроченная ссудная задолженность юр. лиц |

58 832 |

198 780 |

270 608 |

+ 211 776 |

+71 828 |

|

Удельный вес просроченной ссудной задолженности юр. лиц в кредитном портфеле |

0,9% |

3,5% |

5,7 % |

+ 4,8% |

+ 2,2 % |

|

Просроченная ссудная задолженность физ. лиц |

98 567 |

212 763 |

312 288 |

+ 213 721 |

+ 99 525 |

|

Удельный вес просроченной ссудной задолженности физ. лиц в кредитном портфеле |

1,4 % |

3,2 % |

5,2 % |

+ 3,8 % |

+ 2,0 % |

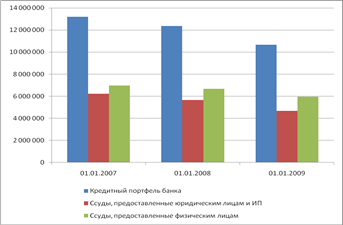

Из таблицы видно, что кредитный портфель отделения почти в равных долях состоит из ссудной задолженности юридических и физических лиц, с небольшим перевесом в сторону задолженности физических лиц. В течение анализируемого периода 2007-2008 г.г. произошло существенное уменьшение кредитного портфеля по ссудам, предоставленным как юридическим лицам, так и физическим лицам. Динамика изменения кредитного портфеля представлена на рисунке 1.

Рисунок 1 - Динамика изменения ссудного портфеля ГОСБ № 2363 (тыс. руб.)

Темп снижения в целом кредитного портфеля за анализируемый период составил 19 %

В то же время отмечается существенный рост просроченной задолженности, т.е. снижается качество кредитного портфеля. Так, при уменьшении ссудной задолженности в 0,8 раза, просроченная задолженность увеличилась в 3,7 раза.

Данные негативные изменения в кредитном портфеле объясняются тем, что на анализируемый период 2008 г. приходится экономический кризис, который затронул большинство стран мира, в том числе и Россию. Сложившаяся экономическая ситуация во второй половине 2008 г. негативно отразилась на платежеспособности большинства субъектов малого предпринимательства.

2.3 Анализ кредитного портфеля по ссудам, предоставленным юридическим лицам и ИПБОЮЛ

Операции кредитования юридических лиц в Городском отделении № 2363 осуществляются в Отделе кредитования юридических лиц, который состоит из трех секторов: сектор кредитования юридических лиц, сектор кредитования малого бизнеса и сектор кредитования и финансирования инвестиционных проектов.

Решение о предоставлении кредита принимается членами коллегиального органа – Комитета по активно-пассивным операциям, путем большинства голосов.

С целью снижения кредитного риска территориальным банком ежеквартально устанавливается для подчиненных отделений лимит максимального размера риска на одного или группу связанных заемщиков. По состоянию на 01.01.2009 данный показатель равен 180 млн. руб.

При обращении в филиал потенциального заемщика, у которого величина запрашиваемого кредита превышает установленный лимит на отделение, то подготовленная инспекторами кредитная заявка направляется на рассмотрение в Головное отделение, которое может принять решение о предоставлении кредита, но так же в рамках предоставленных им лимитов.