Развитие банковских операций на основе современных электронных технологий. Интернет-банкинг

Источник: CNews Analytics, 2005

Рейтинг для юридических лиц составлялся по аналогичной схеме. Надо отметить, что одни и те же параметры оценки для частных и корпоративных клиентов имели различный удельный вес. Например, при выставлении оценки качества услуг ДБО для юридических лиц, абонентская плата и тарифные планы существенно влияли на положение банка в рейтинге при прочих равных услови

ях.

Результаты исследования показали, что 30 банков из 63 крупнейших по капиталу юридических и физических лиц оказывают услугу интернет-банкинга. Тем не менее, надо отметить, что только 11 банков, по мнению CNews Analytics, оказывают достойный уровень сервиса на всех стадиях обслуживания, начиная с описания системы на сайте банка и консультаций операторов, и заканчивая предоставляемыми банком функциональными возможностями системы ДБО.

В настоящее время более 90% всех российских банков используют системы типа банк-клиент. Учитывая, что системы интернет-банк-клиент предоставляют несравненно большие функциональные возможности, а также не требуют установки программного обеспечения на стороне клиента, можно говорить об огромном потенциале рынка подобных систем.

Особый оптимизм внушает рост популярности систем ДБО среди населения. Например, ежемесячный прирост клиентской базы Импэксбанка составил в 2004 г. 10-14%. У банка «Первое ОВК» (группа "Росбанк") количество пользователей, совершающих активные операции через систему интернет-банк, выросло за 2004 г. на 54%. В прошедшем году клиенты «Первого ОВК» отправили через интернет 161 тыс. платежных поручений на сумму в 32,5 млрд. рублей, тогда как в 2003 г. было отправлено всего 100 тыс. таких поручений.

Современные интернет-технологии позволяют банкам существенно ускорить и упростить документооборот, сократив объем бумажной работы. Управление счетом через интернет позволяет не только экономить время, но и приносит заметную выгоду. Так, некоторые банки снижают тарифы на операции через интернет, другие вводят фиксированную ставку за операцию, а третьи — единую плату за любое число платежных поручений, что особенно выгодно для корпоративных клиентов.

По данным ОТР, в сентябре-ноябре 2004 г. 55% из 200 крупнейших банков России использовали системы типа интернет-клиент. Для сравнения, в 2003 г., по данным CNews Analytics, подобные программные продукты использовало только у 17,5% банков.

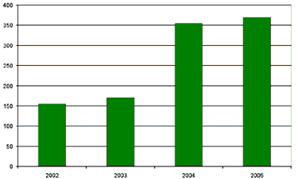

Динамика развития российских интернет-банков *

* - количество банков, установивших систему интернет-банкинга

По информации CNews Analytics, многие банки, уже использующие отдельные решения интернет-банкинга, собираются в скором времени перейти к полноценному виртуальному обслуживанию, которое будет включать в себя также смс-банкинг, телефон-банкинг, wap-банкинг. На сегодняшний день лишь немногие российские банки имеют системы подобного уровня, однако, в ближайшие несколько лет этот список, видимо, значительно расширится. Подобный настрой банков вкупе с ростом популярности самих сервисов позволяет прогнозировать на ближайшие годы стабильный спрос на решения ДБО.

Глава 3.

Перспективы дистанционного банковского обслуживанию физических лиц

3.1 Перспективы развития ДБО

Дистанционное банковское обслуживание позволяет кредитным организациям, используя различные каналы взаимодействия с клиентами, предоставлять им не только традиционные банковские услуги, реализуемые в любом отделении банка, но и новые продукты, которые дают возможность на совершенно ином уровне качества удовлетворять финансовые потребности клиентов. Здесь можно выделить и удаленное управление счетами через Интернет-банк, системы mobile bank, телефонный центр и возможность через телефонный центр (далее ТЦ)

банка подачи заявки на изготовление дополнительных банковских карт или подключению новых услуг и сервисов,

Важно отметить, что дистанционным обслуживанием банка правомерно называть предоставление банковских продуктов/услуг по запросу клиента без непосредственного взаимодействия клиента с сотрудником банка.

Для характеристики дистанционного банковского обслуживания (ДБО) можно выделить рад основополагающих факторов, но, на наш взгляд, наиболее важным является оперативность реагирования банка на запросы клиента.

Идентификация преимуществ дистанционного обслуживания

При всех различиях ДБО, основанное на системах Клиент-банк и Интернет-банк, имеет идентичные преимущества перед традиционными банковскими методами обслуживания клиентов, а именно:

1. Доступ к своим счетам и возможность проведения транзакций осуществимы из любого места, где есть наличие компьютера и доступ к глобальной сети Интернет.

2. Сервис доступен 7 дней в неделю, 24 часа в сутки.

3. Транзакции исполняются и подтверждаются мгновенно — время обработки данных сопоставимо со временем обработки данных в банкомате.

4. Диапазон осуществляемых операций достаточно широк: от контроля движения средств по счетам до подачи заявки на предоставление ипотечного кредита.

Почему же обслуживание через системы Интернет-банк и Клиент-банк более перспективны по сравнению с другими способами предоставления ДБО в режиме on-line? Причин несколько, и их имеет смысл проанализировать более детально:

Причина №1.

Рост количества пользователей глобальной сети Интернет.

К 2005 году количество пользователей Интернет в мире достигло почти 1 миллиарда человек против 497,7 млн в конце 2001 года. Об этом говорится в сообщении компании IDC. Количество пользователей Интернет в Европе к концу 2001 года превысило их число в США. По данным ЮС, миро-вой оборот в области электронной коммерции в 2002 году превысил 1 трлн долларов США.

В то же время количество пользователей Интернет в Россни к 2007 году составит 32 миллионачеловек, сообщается в прогнозе Министерства экономического развития и торговлн России. Таким образом, по сравнению с 2002 годом число пользователей возрастет почти втрое. Количество компьютеров на тысячу россиян при этом возрастет по сравнению с 2002 годом а 2,7 раза - до243-249шгук.

Причина №2.

Рост количества потребителей банковских продуктов и услуг, реализуемых через глобальную сеть Интернет.

Такой бурный рост активных пользователей Интернет позволяет банкам быстрыми темпами увеличивать количество потребителей банковских продуктов и услуг, распространяемых с помощью глобальной сети.

Наиболее интересная ситуация с развитием банковского дела в глобальной сети Интернет сложилась в США. Хотя на долю данной страны и приходится подавляющая часть доходов от электронной коммерции, количество американцев, которые пользовались услугами интернет-банкинга, в 2004 году выросло всего лишь на 17% по сравнению с 2002 г.

При этом в течение первого квартала 2004 г. в 10 крупнейших банках США этими услугами воспользовались 4,6 млн американцев. Как показало исследование, проведенное компанией ipsos-insight, на популярности Интернет-банкинга негативно сказывается недостаточная уверенность пользователей относительно безопасности интернет-транзакций. Практически все американские банки позволяют своим клиентам просматривать текущий баланс, а также осуществлять транзакции по текущему счету через Интернет, но данный сектор растет не такими быстрыми темпами, как прогнозировали аналитики несколько лет назад.1