Рынок акций в Республике Казахстан - состояние, значение, перспективы

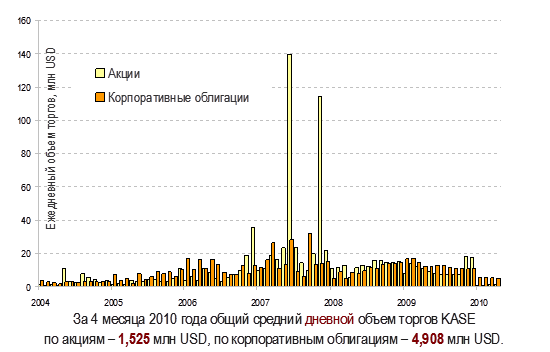

Рассмотрим в нижеприведенном рисунке (Рисунок 6) объемы торгов акций в период с 2004 по 2010 года. Итак, из графика видно, что основной пик сделок приходиться на 2007-2008 года. Наблюдалось два резких скачка, но в целом сильных колебаний не наблюдалось.

Рынок в прошлом году был малоактивным. Вероятно, это было вызвано тем, что инвесторы, ушедшие под влиянием кризиса в предыдущем году с на

шего рынка, так и не вернулись, несмотря на значительный рост стоимости акций.

Рисунок 6 – Ежедневный объем торгов акций и облигаций в период с 2004-2010 год, млн. USD

2.3 Значение, перспективы и предложения по улучшению рынка акций в Республике Казахстан

Безусловно, сегодня фондовый рынок может быть источником капитала для предприятий - через механизм IPO. Но для этого компаниям надо пересмотреть свое отношение к фондовому рынку в Казахстане, а государству оказать бизнесу помощь в этом конкретными мерами, которые были бы направлены на стимулирование компаний к привлечению капитала через фондовый рынок.

Рассмотрим проблемы развития рынка акций в Республике Казахстан. Сформулировав и поняв проблемы рынка, можно и разработать предложения по улучшению.

Проблемы рынка акций в РК:

· У компаний очень мало акций в свободном обращении;

· Не видят преимуществ в выходе на фондовый рынок;

· Малое количество эмитентов;

· Плохо диверсифицирован рынок акций;

· Влияние международных фондовых бирж;

· Низкая привлекательность для инвесторов, как отечественных, так и зарубежных;

Шаги к улучшению рынка акций в Республике Казахстан:

· Очень важно налоговое стимулирование в виде различных преференций для листинговых компаний и их инвесторов, субсидирование процентных ставок по кредитам для компаний, проходящих процедуру листинга на отечественной бирже, или тех, чьи бумаги уже обращаются на фондовом рынке Казахстана;

· Целесообразным в этой ситуации видится привлечение компаний к участию в различных государственных программах по развитию экономики и ее инфраструктуры через механизмы различных стимулирующих к листингу льгот и преференций;

· Способствовать повышению инвестиционной активности населения, путем упрощения фондовой биржи, и показа ее прозрачности;

· Проведение бесплатных образовательных семинаров;

· Разъяснения вопросов по выходу на фондовый рынок региональных компаний, для привлечения потенциальных эмитентов на специальную торговую площадку;

· Активная работа фондовой биржи со СМИ;

· Проведение семинаров для эмитентов, где предоставляется информация о преимуществах фондового рынка, а так же подробно рассказывается о новых листинговых правилах, принципах работы рынка ценных бумаг;

В этом году ожидается стабилизация цен на рынке акций. Фундаментальных причин для продолжения столь быстрого роста пока не видны. При этом хотелось бы отметить, что конъюнктура казахстанского фондового рынка в ближайшее время будет во многом зависеть от происходящего во всем мире. Если в 2010–2011 годах продолжится восстановление экономик и рынков, как прогнозируют некоторые аналитики, то стоит ожидать и плавного роста цен на казахстанском рынке акций. Однако поскольку большая часть восходящего тренда была отработана рынком еще в минувшем году, то в ближайшее время резкого роста, скорее всего, ожидать не стоит.

Что касается появления в этом году на KASE ценных бумаг иностранных эмитентов, то в настоящее время трудно сделать точные прогнозы, в том числе и российских. В основном это зависит от того, насколько казахстанский фондовый рынок является сейчас привлекательным для иностранных эмитентов и что он может им предложить.

Процедурно KASE готова к листингу ценных бумаг иностранных эмитентов. Однако существуют различные нормы в законодательстве, в том числе и российском, которые технически могут служить препятствием для листинга на KASE, например российских ценных бумаг. Согласно нашему законодательству, чтобы иностранные ценные бумаги могли обращаться на KASE, они должны находиться в номинальном держании у нашего центрального депозитария. Поскольку согласно российскому законодательству казахстанский депозитарий как номинальный держатель не имеет права открывать свой счет номинального держания в российском центральном депозитарии, то и проводить расчеты по сделкам с российскими ценными бумагами и вести их учет он тоже не сможет. Эта проблема обсуждается с российским профессиональным сообществом уже несколько лет. В настоящее время сформирована рабочая группа из представителей KASE, АФН, АРД РФЦА, АО «РФЦА» и Центрального депозитария, которая ищет пути решения данной проблемы. Помимо этого нормативными актами РФЦА сейчас установлены квалификационные требования к аудиторским организациям, аудиторские отчеты которых могут приниматься KASE для целей листинга ценных бумаг. Взаимодействие в этом отношении с российскими аудиторскими компаниями, которые обслуживают российских эмитентов, еще не налажено. Пока в этом направлении существует ряд технических и других проблем, требующих решения.[17]

ЗАКЛЮЧЕНИЕ

Рынок акций в Республике Казахстан довольно молодой и находиться на стадии развития и становления. В настоящее время зарегистрировано 125 эмитентов, на фондовой бирже KASE, из которых 120 состоят в листинге. Несмотря на общее снижение объема биржевых торгов индекс KASE, отражающий динамику цен наиболее ликвидных акций, с начала 2009 года к началу 2010 года продемонстрировал рост на 96%. Рынок в прошлом году был малоактивным. Вероятно, это было вызвано тем, что инвесторы, ушедшие под влиянием кризиса в предыдущем году с нашего рынка, так и не вернулись, несмотря на значительный рост стоимости акций. В этом году Ожидается стабилизация цен на рынке акций. А так же, конъюнктура казахстанского фондового рынка в ближайшее время будет во многом зависеть от происходящего во всем мире. Если в 2010–2011 годах продолжится восстановление экономик и рынков, то стоит ожидать и плавного роста цен на казахстанском рынке акций, однако резкого роста, скорее всего, ожидать не стоит.

Судя по данным, требуется провести ряд мероприятий по улучшению состояния рынка акций в Республике Казахстан. Целесообразным видится привлечение компаний к участию в различных государственных программах по развитию экономики и ее инфраструктуры через механизмы различных стимулирующих к листингу льгот и преференций, проведение бесплатных образовательных семинаров, разработать налоговое стимулирование в виде различных преференций для листинговых компаний и их инвесторов, увеличивать количество эмитентов, путем разъяснения выгодности и безопасности выхода на биржу.

В скором будущем, казахстанская фондовая биржа будет центральной фондовой биржей в центральной Азии, что привлечет колоссальные инвестиции в нашу страну.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. http://evoc.ru/index.php?letter=%E0&voc_id=13&word_id=492900

Другие рефераты на тему «Банковское, биржевое дело и страхование»:

- Современные банковские технологии с использованием компьютерной техники

- Оптимизация корреспондентских отношений коммерческого банка

- Процентная ставка по депозиту

- Взаимоотношения Центрального банка РФ с коммерческими банками и другими кредитными организациями

- Банковская система и ее роль в рыночной экономике