Бюджетное планирование и бюджетный процесс

Ежегодно изменяются потребности в денежных средствах каждой республики, области и других субъектов РФ, органов местного самоуправления в зависимости от того, как будет развиваться хозяйство и социальная сфера данной территории в следующем году. Однако порядок, предполагающий последовательность стадий составления, рассмотрения, утверждения бюджета, исполнения бюджета, составления, рассмотрения и

утверждения отчета об исполнении бюджета, остается неизменным.

Основные задачи бюджетного процесса заключаются в следующем: выявление материальных и финансовых резервов государства; максимально приближенный к реальности расчет доходов бюджетов; максимально точный расчет расходов бюджетов; обеспечение максимальной сбалансированности бюджетов; согласование бюджетов с реализуемой экономической программой; осуществление бюджетного регулирования в целях перераспределения источников доходов между бюджетами разного уровня, отраслями хозяйства, экономическими регионами и др.

В основе бюджетного процесса лежат определенные принципы, соблюдение которых дает возможность изначально правильно составить, утвердить и исполнить бюджет, чтобы средства государства были использованы экономно и с максимальной пользой для развития общества. В настоящее время в бюджетном законодательстве РФ для всей бюджетной системы предусмотрены следующие общие принципы:

- единства бюджетной системы;

- принцип разграничения доходов и расходов бюджетов;

- принцип самостоятельности;

- сбалансированности;

- гласности;

- достоверности;

- адресности и целевого характера бюджетных средств.

Все эти принципы в той или иной мере присущи и бюджетному процессу. Однако некоторые из них имеют в бюджетном процессе свою интерпретацию и, кроме того, бюджетному процессу присущи также свои собственные принципы.

1. Принцип последовательности вступления в бюджетный процесс органов исполнительной и представительной власти. Стадии бюджетного процесса делятся примерно поровну между органами исполнительной власти (они составляют проект бюджета и исполняют бюджет) и представительной власти (а они рассматривают и утверждают проект бюджета и после исполнения бюджета, рассматривают и утверждают отчет об исполнении бюджета - в этом и выражается последовательность).

2. Принцип ежегодности бюджета - бюджет должен быть утвержден до начала планируемого бюджетного года. Кроме того, ежегодность дает возможность более точно выявить тенденции рыночного развития, более полно учесть происходящие изменения в темпах роста производства, внутреннего валового продукта, национального дохода, курса рубля и т.д.

3. Принцип публичности и гласности - имеет особое значение, т.к. бюджетный процесс, процедура абсолютно публичная и гласная, бюджет обсуждается в представительных органах открыто, освещается в СМИ, существует необходимость опубликовать закон "О бюджете" того или иного уровня, а также закон "Об исполнении бюджета" того или иного уровня. Гласным должно быть и отклонение бюджета. В случае принятия решения об отклонении проекта бюджета или о неутверждении отчетов об исполнении бюджетов в средствах массовой информации должны быть опубликованы необходимые сведения о причинах принятия такого решения.

4. Принцип специализации бюджетных показателей - он основан на бюджетной классификации, на документе, который группирует все доходы и расходы бюджета по определенным основаниям. В состав бюджетной классификация РФ входят:

- классификация доходов бюджетов РФ;

- функциональная классификация расходов бюджетов РФ;

- экономическая классификация расходов бюджетов РФ;

- классификация источников внутреннего финансирования дефицитов бюджетов РФ;

- классификация источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов РФ;

- классификация видов государственных внутренних долгов РФ и субъектов РФ, видов, муниципального долга;

- классификация видов государственных внешних долгов РФ и субъектов РФ, а также государственных внешних активов РФ;

- ведомственная классификация расходов РФ.

Принцип специализации показателей бюджета осуществляется на всех стадиях бюджетного процесса. Бюджетная классификация - специальный юридический акт, лежащий в основе всей бюджетной деятельности финансовых органов. Следует иметь в виду, что бюджетная классификация имеет значение не только для процессуальных норм бюджетного права, но и лежит в основе материальных норм бюджетных права.

Бюджетный процесс - это регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению, рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, а также по контролю за их исполнением [7].

В основе организации бюджетного процесса лежат определенные принципы, соблюдение которых дает возможность правильно и в сроки, установленные законодательством, составить, утвердить и исполнить бюджет. Основными принципами организации бюджетного процесса являются:

- единство и полнота охвата всех доходов и расходов бюджета, которые состоят в том, что бюджетная система России должна объединять все бюджетные доходы и расходы в федеральном бюджете, территориальных бюджетах и местных бюджетах в соответствии с законодательством;

- реальность планируемых бюджетных доходов, которая достигается как обоснованием размеров всех источников доходов, так и социально-экономическим обоснованием расходов бюджетов;

- гласность и публичность разработки проектов и утверждения бюджетов выражаются в том, что на всех стадиях бюджетного процесса проектные показатели подвергаются всестороннему обсуждению;

- соблюдение бюджетной классификации выражается в том, что при организации бюджетного процесса следует руководствоваться единой бюджетной классификацией на всех уровнях бюджетной системы;

- периодичность бюджетов, которая заключается в ежегодном составлении бюджета на календарный финансовый год;

- отражение в бюджете на очередной финансовый год социально-экономической политики, изложенной в Бюджетном послании Президента РФ.

Бюджетный процесс в Российской Федерации строится в соответствии с законодательством Российской Федерации - Законом РФ "Об основах бюджетного устройства и бюджетного процесса в РСФСР" и Бюджетным кодексом Российской Федерации, а также законами республик в составе России.

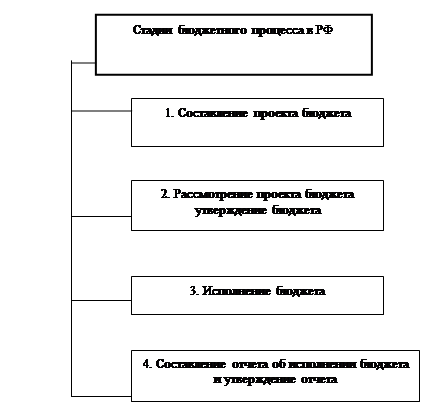

Бюджетный процесс в Российской Федерации состоит из следующих стадий бюджетной деятельности: составление проекта бюджета; рассмотрение проекта бюджета и утверждение бюджета; исполнение бюджета; составление и утверждение отчета об исполнении бюджета. Стадии бюджетного процесса РФ показаны на схеме (рис. 1).

Рис. 1. Схема бюджетного процесса по стадиям

![]()

![]() В соответствии с Бюджетным кодексом РФ (Федеральный закон от 31 июля 1998 г. № 145-ФЗ) составлению проектов бюджетов предшествует разработка прогнозов социально-экономического развития России, субъектов Федерации, муниципальных образований и отраслей экономики, а также подготовка перспективного финансового плана, баланса ресурсов, на основании которых органы исполнительной власти и участники бюджетного процесса осуществляют разработку проектов бюджетов [2].

В соответствии с Бюджетным кодексом РФ (Федеральный закон от 31 июля 1998 г. № 145-ФЗ) составлению проектов бюджетов предшествует разработка прогнозов социально-экономического развития России, субъектов Федерации, муниципальных образований и отраслей экономики, а также подготовка перспективного финансового плана, баланса ресурсов, на основании которых органы исполнительной власти и участники бюджетного процесса осуществляют разработку проектов бюджетов [2].

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств