Бизнес планирование

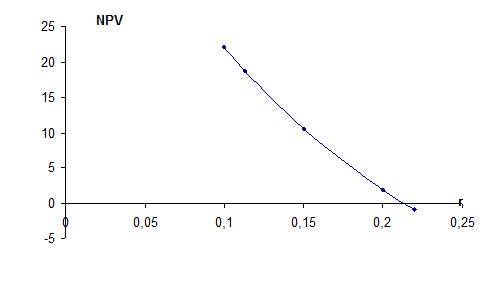

Построим график зависимости NPV от ставки дисконтирования :

По графику определяем, что IRR = 0,21 или 21%.

Как видим, второй проект имеет более высокую норму доходности.

В предложенных условиях, даже если проводить расчеты с учетом инфляции, он более выгоден, чем первый.

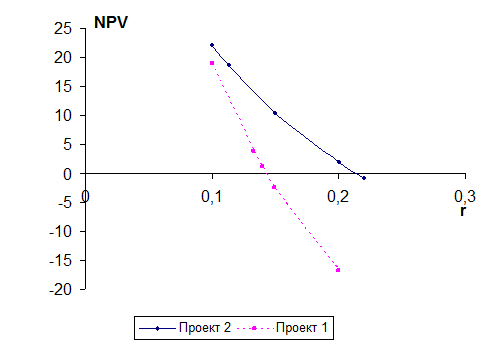

Найдем пересечение Фишера – такую ст

авку дисконтирования, при которой NPV обоих проектов равны. Т.е. точку пересечения графиков NPV.

Построим оба графика NPV на одном чертеже.

По графику точку пересечения Фишера определить невозможно. Поскольку второй проект имеет более высокую внутреннюю норму доходности, и при начальных значениях коэффициентов дисконтирования чистый доход у него больше, можно предположить, что в данных условиях пересечение Фишера существует при ставках дисконтирования меньше 10%. Т.е. проект 2 всегда выгоднее проекта 1.

По результатам расчета можно сделать следующие выводы:

1) для инвестиций выгодны оба проекта;

2) при больших ставках дисконтирования проект 2 более выгоден чем проект 1, т.к. имеет большую IRR, меньший срок окупаемости;

3) т.к. инвестору интересно дисконтирование с учетом инфляции, то следует рассматривать проекты при r = 13,3%. Поэтому для инвестирования необходимо выбрать второй проект.

ЗАДАЧА 2

Составьте прогноз активов и пассивов предприятия и определите потребность во внешнем финансировании на основе данных:

Объем реализации отчетного периода – 300 млн. руб.

Подавляющая часть материально-производственных запасов - сырье и материалы.

Ожидается рост реализации на 22% ( за счет увеличения физического объема продаж), увеличение оборачиваемости дебиторской задолженности на 4 %, снижение материалоемкости продукции на 4 %.

В прогнозный баланс закладывается 10-процентный уровень рентабельности продаж (по чистой прибыли) и норма выплаты дивидендов 40% чистой прибыли.

Увеличение объема продаж не требует роста внеоборотных активов. В будущем году планируется 15 млн. руб. амортизационных отчислений.

Отчетный баланс

|

Актив |

млн. руб. |

Пассив |

млн. руб. |

|

Денежные средства |

30 |

Кредиторская задолженность |

70 |

|

Дебиторская задолженность |

35 |

Краткосрочные займы |

50 |

|

Запасы |

50 |

Долгосрочные займы |

30 |

|

Итого текущие активы |

115 |

Собственный капитал (акц) |

80 |

|

Внеоборотные активы |

120 |

Нераспределенная прибыль |

5 |

|

Баланс |

235 |

Баланс |

235 |

РЕШЕНИЕ:

Найдем объем реализации планового периода :

ОР1 = 300 * 1,22 = 366 млн. руб.

Найдем оборачиваемость дебиторской задолженности в отчетном периоде :

ОбДЗ 0 = ОР0 / ДЗ0 = 300 / 35 = 8,57 оборота

Найдем оборачиваемость дебиторской задолженности в плановом периоде :

ОбДЗ 1 = 8,57 * 1,04 = 8,913 оборотов

Найдем сумму дебиторской задолженности в плановом периоде :

ДЗ1 = ОР1 / ОбДЗ 1 = 366 / 8,913 = 41 млн. руб.

Найдем материалоемкость продукции в отчетном периоде :

Ме 0 = Зап0 / ОР0 = 50 / 300 = 0,167 руб. / руб.

Найдем материалоемкость продукции в плановом периоде :

Ме 0 = 0,167 * 0,96 = 0,16 руб. / руб.

Найдем средние материальные запасы в плановом периоде :

Зап1 = ОР1 * Ме 1 = 366 * 0,16 = 58,56 млн. руб.

Т.к. не указано изменялась ли оборачиваемость кредиторской задолженности, то будем считать этот показатель неизменным. Т.е. соотношение между КЗ и запасами должно сохраняться. Найдем кредиторскую задолженность в плановом периоде:

КЗ0 / Зап0 = КЗ1 / Зап1

КЗ1 = (КЗ0 / Зап0) * Зап1 = (70 / 50) * 58,56 = 81,98 млн. руб.

Найдем объем чистой прибыли в плановом периоде:

Пчист 1 = ОР1 * 0,1 = 366 * 0,1 = 36,6 млн. руб.

Найдем объем дивидендов :

Д = 36,6 * 0,4 = 14,64 млн. руб.

Тогда нераспределенная прибыль планового периода составит :

Пнрсп 1 = 36,6 – 14,64 = 21,96 млн. руб.

Амортизация включена в производственные расходы.

Обязательства по краткосрочным кредитам и амортизации в сумме составляют 50 млн. руб.

Для их погашения у предприятия имеются денежные средства и нераспределенная прибыль за два периода:

30 + 5 + 21,96 = 56,96 млн. руб.

Есть ограничения на минимум денежных средств, которые обусловлены экономическими условиями. Пусть в нашем случае эти ограничения составят 10 млн. руб.

Т.о. будет следующее распределение денежных средств отчетного периода: на счету ДС останется 10 млн. руб. и 20 млн. руб. на погашение обязательств по краткосрочным кредитам.

Можно определить сумму текущих активов планового периода :

Атек 1 = ДС1 + ДЗ1 + Зап1 = 10 + 41 + 58,56 = 109,56 млн. руб.

Тогда сумма активов в плановом периоде составит:

А1 = Атек 1 + Авнеоб 1 = 109,56 + 120 – 15 = 214,56 млн. руб.

Пусть 20 млн. из нераспределенной прибыли идут на погашение обязательств по краткосрочным кредитам. Тогда в плановом периоде на счету нераспределенной прибыли должно быть:

Пнрсп 1 = 5 + 21,96 – 20 = 6,96 млн. руб.

В результате погашения краткосрочных займов должно остаться :

50 – 20 – 20 = 10 млн. руб.

Составим баланс планового периода :

Плановый баланс

|

Актив |

млн. руб. |

Пассив |

млн. руб. |

|

Денежные средства |

10 |

Кредиторская задолженность |

81,98 |

|

Дебиторская задолженность |

41 |

Краткосрочные займы |

10 |

|

Запасы |

58,56 |

Долгосрочные займы |

30 |

|

Итого текущие активы |

109,56 |

Собственный капитал (акц) |

80 |

|

Внеоборотные активы |

105 |

Нераспределенная прибыль |

6,96 |

|

Баланс |

214,56 |

Баланс |

208,94 |

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств