Порядок исчисления и уплаты акциза на алкогольную и спиртосодержащую продукцию

Вычеты сумм акциза, уплаченные на территории РФ по этиловому спирту, произведенному из пищевого сырья, использованному для производства виноматериалов, которые в дальнейшем были применены для изготовления алкогольной продукции, совершаются при представлении налогоплательщиками платежных документов с отметкой банка, подтверждающих факт оплаты продавцом, производящим виноматериалы, спирта этилово

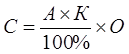

го, полученного из пищевого сырья по ценам, включающим акциз. При этом вычету подлежит сумма акциза в размере, не превышающем его сумму, исчисленную по формуле:

, где

, где

С – сумма акциза, уплаченная по спирту этиловому, использованного для производства вина;

А – налоговая ставка за 1 литр безводного этилового спирта;

К – крепость вина;

О – объем реализованного вина.

Сумма акциза, уплаченная по спирту этиловому из пищевого сырья, использованному для производства виноматериалов, включается в расходы на их производство, принимаемые к вычету при исчислении налога на доходы организаций [16, стр. 124–125].

2.4 Порядок исчисления и уплаты акциза

Порядок исчисления акциза устанавливается в зависимости от характера налоговой ставки: твердой или процентной.

Сумма акциза по подакцизным товарам (в том числе при ввозе на территорию РФ), в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы.

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию РФ), в отношении которых установлены адвалорные налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Если налогоплательщик ведет раздельный учет, то сумма акциза представляет собой результат сложения сумм акцизов, исчисленных отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

Общая сумма акциза при реализации (передаче) подакцизных товаров представляет собой сумму, полученную в результате сложения сумм акциза для каждого вида подакцизного товара, облагаемого акцизом по разным налоговым ставкам. Если налогоплательщик не ведет раздельного учета, то сумма акциза по подакцизным товарам определяется по максимальной из применяемых им налоговых ставок от единой налоговой базы, установленной для всех облагаемых акцизом операций [17, стр. 96–97].

Общая сумма акциза по подакцизным товарам исчисляется по итогам каждого налогового периода применительно ко всем операциям по реализации подакцизных товаров, дата реализации (передачи) которых относится к соответствующему налоговому периоду, а также с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

Для исчисления акциза необходимо знать порядок определения даты реализации подакцизных товаров. В зависимости от вида товаров:

• дата реализации (передачи) подакцизных товаров определяется как день их отгрузки (передачи). Датой совершения операции признается дата оприходования произведенных нефтепродуктов;

• дата реализации (передачи) алкогольной продукции с акцизного склада определяется как день завершения действия режима налогового склада;

• дата реализации (передачи) при обнаружении недостачи продукции определяется как день ее обнаружения недостачи (за исключением случаев недостачи в пределах норм естественной убыли, утвержденных уполномоченным федеральным органом исполнительной власти).

Сроки и порядок уплаты акциза:

1. Уплата акциза при совершении операций в отношении нефтепродуктов производится не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Налогоплательщики, имеющие только свидетельство на оптовую реализацию, уплачивают акциз не позднее 25-го числа второго месяца, следующего за истекшим налоговым периодом; при наличии только свидетельства на розничную реализацию они уплачивают акциз не позднее 10-го числа месяца, следующего за истекшим налоговым периодом.

2.Уплата акциза при реализации этилового спирта из всех видов сырья (за исключением спирта коньячного), спиртосодержащей и алкогольной продукции, пива производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период равными долями не позднее 25-го числа месяца, следующего за отчетным месяцем, и не позднее 15-го числа второго месяца, следующего за отчетным месяцем.

3.Уплата акциза при реализации (передаче) алкогольной продукции с акцизных складов оптовых организаций производится исходя из фактической реализации (передачи) за истекший налоговый период:

• не позднее 25-го числа отчетного месяца (авансовый платеж) – по алкогольной продукции, реализованной с 1-го по 15-е число включительно отчетного месяца;

• не позднее 15-го числа месяца, следующего за отчетным, – по алкогольной продукции, реализованной с 16-го по последнее число отчетного месяца.

Налогоплательщики обязаны представлять в налоговые органы по месту своего нахождения, а также каждого своего обособленного подразделения налоговую декларацию за налоговый период в срок не позднее 25-го числа месяца, следующего за отчетным, а налогоплательщики, реализующие алкогольную продукцию с акцизных складов оптовой торговли, – не позднее 15-го числа месяца, следующего за истекшим налоговым периодом.

Сроки и порядок уплаты акциза при ввозе подакцизных товаров на таможенную территорию РФ устанавливает ТК РФ на основе гл. 22 НК РФ [16, стр. 125].

3. Реформирование налогового законодательства

3.1 Совершенствование налогового законодательства в РФ

С 1 января 2009 года вступил в силу целый ряд поправок, внесенных в Налоговый кодекс РФ, которые направлены на облегчение положения налогоплательщиков в неблагоприятных экономических условиях, а также на защиту их прав. Самые существенные изменения касаются следующих налогов:

1. Акцизы:

– установлено, что к производству приравниваются любые виды смешения товаров в местах их хранения и реализации (за исключением организаций общественного питания), в результате которого получается подакцизный товар, в отношении которого ст. 193 НК РФ установлена ставка акциза в размере, превышающем ставки акциза на товары, использованные в качестве сырья;

– повышены ставки на некоторые подакцизные товары [1, стр. 256].

2. НДС:

– при получении предоплаты продавец обязан выставить покупателю счет-фактуру, а покупатель вправе принять «входной» НДС по данному счету-фактуре к вычету;

– при проведении взаимозачетов, осуществлении товарообменных операций или использовании в расчетах ценных бумаг перечислять сумму налога отдельным платежным поручением не нужно;

– при частичном отказе в возмещении НДС инспекция обязана вынести два решения: одно – об отказе в возмещении части суммы, другое – о возмещении оставшейся суммы налога [1, стр. 305].

3. Налог на прибыль:

– ставка налога на прибыль снижена до 20 процентов;

– при использовании нелинейного метода амортизация начисляется не пообъектно, а в целом по амортизационной группе;

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств