Порядок исчисления и уплаты единого социального налога юридическими лицами

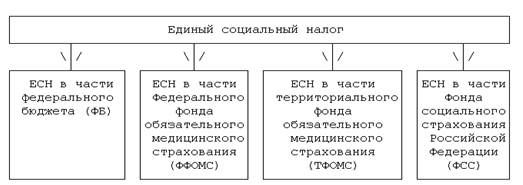

Рис. 1.1 – Структура единого социального налога

1.4 Необходимость и направления изменения налоговой ставки

Единый социальный налог был введен в соответствии со второй частью НК РФ с 1 января 2001г.

Введение единого социального налога было обусловлено необходимостью увеличени

я объема средств, необходимых для осуществления тех социальных задач, для которых введены взносы в государственные социальные внебюджетные фонды. Необходимость введения единого социального налога диктовалась также интересами предприятий и организаций, являющихся плательщиками страховых взносов. Категории плательщиков взносов, облагаемая база, ставки, льготы и порядок их уплаты определялись большим количеством различных нормативных актов (федеральными законами, постановлениями Верховного Совета РФ, разъяснениями руководящих органов государственных внебюджетных фондов), что ставило в сложнейшее положение бухгалтеров предприятий и организаций. В связи с этим, вместо нескольких платежей, имеющих сходную облагаемую базу и круг плательщиков, был введен налог, исчисляемый и уплачиваемый по одним правилам.

Таким образом, ЕСН зачисляется в Федеральный бюджет и государственные внебюджетные фонды – Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации и предназначен для мобилизации средств для реализации прав граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Социальное страхование и обеспечение – это система материального обеспечения трудящихся в случае старости, инвалидности, временной потери трудоспособности, потери кормильца, а также система оздоровительных мероприятий – профилактории, санатории, дома отдыха, лечебное питание.

Социальное страхование и обеспечение производится в основном за счет предприятий, учреждений, организаций и распространяется на всех работников, не зависимо от форм собственности предприятий.

Сущность налога заключается в его социальной направленности и задачах деятельности внебюджетных фондов:

- оказание социальной помощи и услуг населению путем выплаты денежных пособий, единовременной помощи;

- обеспечение восстановления и сохранения трудоспособности;

- оказание социальных услуг населению путем финансирования учреждений социальной инфраструктуры;

- финансирование пенсионного обеспечения.

Пенсионный фонд – это централизованный фонд пенсионного обеспечения населения.

Пенсия – это гарантированная денежная ежемесячная выплата для обеспечения граждан по достижении ими определенного законом возраста, а также в случае потери трудоспособности, потери кормильца. Пенсии, пособия и другие виды социальной помощи должны обеспечивать прожиточный уровень жизни.

Пенсионные отношения в Российской Федерации регулируются Законом РСФСР «О государственных пенсиях в РСФСР» от 20 ноября 1990 года № 340-1.

Пенсионный фонд РФ создан в целях государственного управления финансовыми ресурсами пенсионного обеспечения в Российской Федерации и осуществляет следующие основные функции: выплату назначенных пенсий всем пенсионерам; межгосударственное и международное сотрудничество по вопросам, относящимся к его компетенции.

Денежные средства Пенсионного фонда РФ формируются за счет единого социального налога, дотаций из федерального и республиканского бюджетов, добровольных взносов физических и юридических лиц.

При недостатке поступления средств в Пенсионный фонд РФ, Банк России обязан предоставлять ему кредит для обеспечения своевременного финансирования выплат пенсий с обязанностью его погашения в конце года.

Кроме ЕСН, поступающего от организаций и физических лиц, в ПФР перечисляются бюджетные средства на выплату государственных пенсий военнослужащим и приравненным к ним гражданам, пособий на детей в возрасте старше полутора лет, пособий гражданам, пострадавшим от чернобыльской катастрофы.

Средства Пенсионного фонда РФ направляются на выплату государственных пенсий (по возрасту, за выслугу лет, при потере кормильца; пенсий по инвалидности, военнослужащим, компенсации пенсионерам, материальной помощи престарелым и инвалидам; пособий на детей от 1,5 до 6 лет, одиноким матерям, на детей, инфицированных вирусом иммунодефицита, пострадавшим от аварии на Чернобыльской АЭС и другие выплаты. За счет средств Пенсионного фонда РФ финансируются и различные программы по социальной поддержке инвалидов, пенсионеров, детей; осуществляются единовременные денежные выплаты.

Фонд социального страхования РФ. Социальное страхование - один из видов государственного материального обеспечения населения при нетрудоспособности по болезни и в иных, предусмотренных законом случаях (например, санаторно-курортное лечение, организация пособий и прочее). Социальное обеспечение населения во всех государствах – одна из важнейших задач правительства и парламентов. В нашей стране способствовать материальному обеспечению лиц, не принимающих участие в трудовом процессе по ряду причин, призван государственный фонд социального страхования, действующий в соответствии с Указом Президента РФ от 7 августа 1992 года и с Положением о Фонде социального страхования, утвержденным Постановлением Правительства РФ от 12 февраля 1994 года. Фонд социального страхования РФ (ФСС) управляет средствами государственного страхования РФ. Денежные средства фонда – государственная собственность, которые входят в состав внебюджетных фондов и изъятию не подлежат. Бюджет ФСС и отчет о его исполнении утверждаются Правительством РФ, а бюджеты региональных и центральных отраслевых отделений ФСС и отчеты об их исполнении – после рассмотрения правлением ФСС утверждаются председателем ФСС.

Основные задачи ФСС:

- обеспечение гарантированных государственных пособий по временной нетрудоспособности, по беременности и родам, при рождении ребенка, на погребение, на санаторно-курортное лечение и оздоровление работников и членов их семей, а также на другие цели государственного социального страхования, предусмотренные законодательством РФ;

- участие в разработке и реализации государственных программ по охране здоровья работников, мер по совершенствованию социального страхования;

- осуществление мер, обеспечивающих финансовую деятельность ФСС, организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования;

- сотрудничество с аналогичными фондами других государств и международными организациями по вопросам социального страхования.

Средства Фонда социального страхования РФ образуются за счет единого социального налога (взноса), доходов от инвестирования части временно свободных средств Фонда социального страхования в ликвидные государственные ценные бумаги и банковские вклады (помещение этих средств в банковские вклады производится в пределах средств, предусмотренных в бюджете Фонда социального страхования на соответствующий период), добровольных взносов граждан и юридических лиц, поступлений иных финансовых средств, не запрещенных законодательством, ассигнований из федерального бюджета РФ на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие аварии на Чернобыльской АЭС или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других, установленных законом случаях, прочих доходов.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств