Развитие инвестиционного рынка в России

Между тем паевой инвестиционный фонд как инструмент инвестирования имеет безусловные преимущества. Эксперты НЛУ среди плюсов ПИФов называют профессионализм специалистов управляющей компании, которые берут на себя управление деньгами клиентов; возможность продать финансовый инструмент в любой момент; распределение средств по разным активам или диверсификация. паевые фонды доступны большинству ро

ссиян.

И последнее преимущество ПИФов, по словам экспертов НЛУ, – большинство паевых фондов позволяют инвестировать средства в 3 000 – 10 000 рублей, что вполне по силам частным лицам. Следовательно, паевые фонды доступны большинству россиян.

Таблица №4

2.4 Банковские вклады: основные возможности

Экономисты подсчитали: на руках у россиян находится до 30 млрд. долл. сбережений. И это при том, что инфляция «съедает» около 10% отложенных средств ежегодно. Банковские вклады не только могут сохранить накопленные средства, но и обеспечат доходность с гарантией, считают некоторые специалисты.

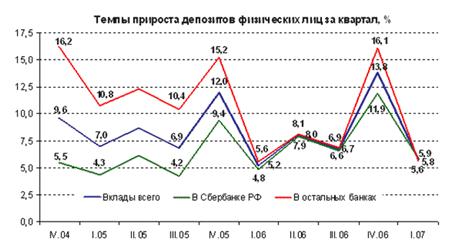

В I квартале 2007 г. вклады населения в банках выросли на 5,8% до 4 002,2 млрд. руб. Причиной подобной динамики стал быстрый рост доходов населения, повышение доверия к банкам, в том числе в результате действия системы страхования вкладов и увеличения страхового возмещения до 400 тыс. руб. Эксперты агентства по страхованию вкладов отмечают, что существенный приток средств населения в банковский сектор в конце прошлого года и их последующее перераспределение оказали заметное воздействие на динамику вкладов различных групп банков. Так, по темпам прироста депозитов «региональные» банки в I квартале вновь вышли в лидеры – 9,3% (в соответствующем периоде 2006 г. 9,4%), что выше средних темпов прироста по всей банковской системе – 5,8%. В банках, действующих в московском регионе, вклады выросли на 5,3% (в I квартале 2006 г. на 6,9%). В «сетевых» (многофилиальных) банках темпы прироста также были ниже средних по банковской системе – 4,2%. Аналогичная ситуация наблюдалась и в «иностранных» банках, вклады в которых выросли всего на 1,7%.

Как инвестиционный инструмент банковские вклады многими потенциальными инвесторами рассматриваются как наиболее предпочтительный вариант. Коммерческие банки предлагают клиентам гарантированный фиксированный процент по вкладу (в среднем по ставке 9% годовых). Открыть вклад можно в любой валюте, по которой в российских банках осуществляются операции. Однако, как правило, отечественные банки принимают вклады в рублях, долларах и евро. Кроме того, существует возможность открыть мультивалютный вклад, позволяющий разместить сбережения одновременно в этих трех валютах. При этом открывается сразу несколько счетов, по которым распределяются средства. По каждой валюте устанавливается отдельная процентная ставка. Данный вид вклада позволяет подстраховаться от неблагоприятного изменения курса отдельных валют. Кроме того вклады считаются самым консервативным способом инвестирования, поскольку ставка по вкладам фиксирована.

Таблица №5

Виды банковских вкладов

до востребования предполагает выдачу вклада по первому требованию. В случае досрочной выдачи вклада, проценты, как правило, начисляются по ставке «до востребования». Кроме того, существует практика с льготным досрочным снятием, когда проценты начисляются в зависимости от срока нахождения средств на вкладе;

срочные вклады (сберегательные, накопительные, расчетные) предполагают выдачу по истечению срока, оговоренного в договоре;

специализированные вклады ориентированны на ту или иную группу клиентов (например, на студентов, пенсионеров);

индексируемые вклады – это банковский продукт, позволяющий клиенту получать дополнительную доходность за счет изменения цены базисного актива;

металлические вклады позволяют клиенту заработать на изменении цен на драгоценные металлы и изменении процентных ставок банка по металлическим вкладам.

Для открытия вклада необходимо иметь при себе документ, удостоверяющий личность. Банк также может запросить дополнительные документы, в частности в случае открытия специализированного вклада, необходимо предъявить документ, подтверждающий принадлежность к соответствующей категории вкладчиков (пенсионное удостоверение, студенческий билет и пр.). Законодательно также предусмотрена возможность для физических лиц отрывать счета в иностранных банках.

2.5 Драгоценные металлы

Помимо традиционных инструментов инвестирования, которыми считаются акции, облигации, банковские вклады, паевые инвестиционные фонды, российский рынок предполагает возможность инвестирования в ряд менее популярных, но весьма перспективных направлений. Они доступны более узкому кругу покупателей, однако, по мнению специалистов, это востребованный сегмент российского финансового рынка.

Существует несколько возможностей вложения средств в драгоценные металлы. Можно покупать золото в слитках, в таком случае инвестор приобретает реальный материальный актив, однако следует учитывать необходимость уплаты налога на добавленную стоимость. Следовательно, цена покупки будет на 18% выше рыночной. Еще одним недостатком такого способа является необходимость получить от банка подтверждение подлинности слитка при продаже слитка.

Индексы цен на драгоценные металлы (в% к декабрю 2005 г.) (данные ЦБ РФ)

Если инвестор решит приобрести золото в инвестиционных монетах, то ему не придется уплачивать НДС, поэтому доходность таких монет как правило выше, чем доходность базового метала. Спрос на инвестиционные монеты существенно больше, чем предложение. Так, в 2006 г. доходность отдельных монет превышала 40%.

Инвестиционные монеты не следует путать с коллекционными монетами. Первым продавцом инвестиционных монет, устанавливающим исходную цену продажи, является Банк России. Первая цена устанавливается, исходя из текущей стоимости драгоценных металлов плюс маржа банка. При покупке монеты у посредников придется уплатить надбавку еще и им. Диапазон цен на инвестиционные монеты составляет от 500 рублей до 5 тыс. рублей.

В коллекционные монеты также можно вкладывать средства, однако в этом случае основной доход инвестора складывается за счет прироста коллекционной ценности монеты, а не за счет увеличения стоимости содержащегося в ней метала. Коллекционные монеты облагаются налогом на добавленную стоимость. Средняя цена такой монеты составляет примерно 6000 руб.

3. Производные финансовые инструменты

Производные финансовые инструменты (деривативы) представляют собой финансовые инструменты, стоимость которых меняется в зависимости от поведения базового актива (процентной ставки, цены товара или ценной бумаги, обменного курса, индекса цен или ставок, кредитного рейтинга или кредитного индекса), расчеты по которому производятся в будущем. Как правило производные финансовые инструменты используются не с целью купли / продажи актива, а с целью получения дохода от разницы в ценах.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств