Развитие рынка ценных бумаг Великобритании и США

Кроме того, с 1988 г. Банком Англии выпускались облигации в ЭКЮ (теперь в евро) с целью пополнения валютных резервов. К ним относились казначейские векселя, среднесрочные казначейские ноты и облигации. Казначейские векселя в ЭКЮ выпускались на срок 1, 3 и 6 месяцев один раз в месяц. Казначейские ноты — сроком на три года, облигации — на 10 лет.

Облигации местных органов власти не имеют широ

кого распространения, выпускаются по большей части сроком на 1 год с фиксированной процентной ставкой и выплатой процентов два раза в год.

Размещаются государственные облигации на первичном рынке либо путем публичной подписки, либо закрытого предложения (тендера) маркет-мейкером по золотообрезным облигациям. Публичная подписка в свою очередь может осуществляться путем аукциона (с 1987 года) и тендера.

На следующий день после завершения очередного размещения государственных облигаций начинаются вторичные торги по этим бумагам. Они происходят на Лондонской фондовой бирже.

Различия в механизме индексации выплаты процентных ставок.

Поскольку покупательная сила денег в будущем может быть меньше, чем в настоящий момент (поскольку цены, как правило, растут с течением времени — ценовая инфляция), то государства все больше и больше понимают, что для того, чтобы поощрять инвесторов предоставлять свои средства в кредит, они должны сделать свои продукты более привлекательными. Таким образом, правительство приходит к необходимости индексированных облигаций. Основой для индексации является публикуемая государством статистика инфляции.

США

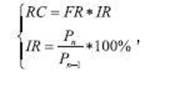

В США существует две основные группы индексируемых на темпы роста инфляции облигаций: рыночные TIPS (Treasury Inflarion-Protected Securities) и нерыночные облигации серии I. Для индексирования государственных облигаций на темпы роста инфляции используется индекс потребительских цен (CPI) Схема TIPS предполагает базисные индексы, а серия I — цепные. Каждый купонный платеж индексируемой облигации (в отличие от неиндексируемой) корректируется (умножается) на определенный индекс. Расчет реального (индексируемого) купона в наиболее общем виде можно представить так:

где RC — реальный купон (после индексации); IR — индексационный коэффициент; FR — фиксированная купонная ставка; Pn — абсолютная величина некоего параметра, на который идет индексация, в отчетном периоде; Pn-1 — абсолютная величина некоего параметра, на который идет индексация, в базисном периоде.

Отдельно стоит рассмотреть алгоритм индексации облигаций, который применяется для серии I в США. Этот метод важен тем, что обеспечивает неуменьшение размера купона в случае дефляции. Вместе с тем данный метод приводит к значительному увеличению величины реального купона по сравнению с обычной индексацией. Купонная ставка по облигациям США серии I состоит из 2 составляющих: 1) фиксированная ставка, по которой идет ежемесячное наращение процентов в течение 30 лет обращения. Устанавливается 1 мая и 1 ноября каждого года; 2) ставка индексации, которая изменяется дважды в год и отражает динамику ИПЦ. Ставка, объявленная в мае, есть ИПЦ за период сентябрь—март, а ставка, объявленная в ноябре, учитывает ИПЦ за период март—сентябрь. Таким образом, процент по таким облигациям пересматривается каждые полгода, а наращение по нему идет ежемесячно. Казначейство США использует следующую формулу для определения составной процентной ставки для I бондов:

RС = FR + 2 *IR + IR * FR

где RC — реальный купон; FR — фиксированная процентная ставка; IR — инфляционная ставка.

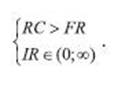

Данная формула, используемая США, содержит один принципиально важный факт.Данный вид индексации обеспечивает выполнение следующего:

Выполнение этого условия по серии I облигаций принципиально важно: формула расчета позволяет избежать снижения величины выплаты при дефляции.

Великобритания

Рассмотрим практику Великобритании индексирования гособлигаций. Для индексирования государственных облигаций на темпы роста инфляции используется индекс розничных цен (RPI), а не потребительских (как в США), причем базой для индекса выступает 1987 г. Для расчета применяется только базисный способ

Английские индексируемые гилты делятся на выпущенные до 2005 г. и после. Для выпуска 2005 г. и ранее используется 8-месячный индексационный промежуток времени. Для облигаций с выпуском после 2005 г. применятся 3-месячный срок.

Остановимся на облигациях, для индексирования которых применяется 8-месячный интервал.

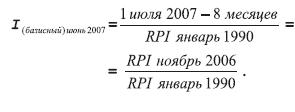

Индекс для купонного платежа рассчитывается следующим образом. В знаменателе всегда будет постоянная величина для всех купонных периодов: значение индекса розничных цен на момент выпуска облигации. В числителе будет значение индекса 8-месячной давности. Покажем это на примере (расчет купонного платежа на 1 июля 2007 г. для облигации, выпущенной в январе 1990 г. с номиналом в 5 тыс. ф. ст. и фиксированной ставкой 3% годовых (рис. 9):

Таким образом, данная схема индексирования облигаций в Великобритании характеризуется слишком большим промежутком времени (8 мес.) от момента расчета индекса до даты выплаты купона. Чем больше этот промежуток, тем больше процесс индексирования запаздывает, тем менее адекватна сама процедура индексации.

Кроме того, в данной схеме используется базисный метод. Во-первых, это приводит к слишком сильному увеличению размеров купонов. Во-вторых, встает вопрос о дефляции. В связи с использование базисного индекса. Цепной индекс сильнее реагирует на малейшее изменение уровня цен. Так, в декабре 2006 г. базисный индекс розничных цен в Великобритании составил 202,7%, а в январе 2007 г. -201,6%. Это ситуация локальной дефляции, т. е. снижения уровня цен. Однако базисный индекс вырос (+201,6%). При переходе на цепной показатель мы получим следующие данные за декабрь 2006 г. и январь 2007 г.: +0,7956% и –0,5427%. То есть цепной индекс адекватно отразил ситуацию дефляции.

Рассмотрим английские облигации, для индексирования которых применяют 3-месячный интервал.

Дата купонного платежа может выпасть на любое число месяца. Соответственно, появляется необходимость в индексировании купона на любое число. Для расчета индексационного коэффициента на любое число месяца (кроме 1-го числа) применяется метод линейной интерполяции.

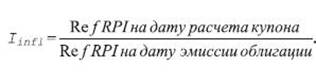

В Великобритании рассчитывают интерполированное значение индекса розничных цен (далее - Ref RPI). Для 1-го числа любого месяца значение Ref RPI соответствует значению RPI на 1-е число 3 мес. назад. То есть Ref RPI на 1 июля есть RPI на 1 апреля.

Таким образом, для расчета индексационного коэффициента необходимо:

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств