Хеджирование, страхование и диверсификация

Давайте вернемся к примеру с авиабилетами и попробуем показать различие между страхованием и хеджированием. Через год, считая с сегодняшнего дня, вы планируете перелет из Бостона в Токио. Вы решили забронировать билет на самолет и служащий авиакомпании предлагает вам выбрать один из двух вариантов: либо сейчас договориться о продаже вам через год билета по гарантированной цене в 1000 долл либо

перед вылетом заплатить столько, сколько билет будет стоить на тот момент.Если вы решили согласиться заплатить через год 1000 долл., то это — хеджирование риска. Вы ничего на этом не теряете, но отказываетесь от возможности заплатить меньше 1000 долл. в день вылета через год.

Есть и такой вариант: авиакомпания предлагает вам заплатить сейчас 20 долл. за право через год выкупить свой билет по цене 1000 долл. Приобретение этого права есть страховка, гарантирующая, что вы не заплатите больше 1000 долл. за полет в Токио. Если за год цена билета возрастет, вы воспользуетесь своим правом; если нет, оно вас ни к чему не обязывает. Заплатив 20 долл., вы страхуетесь от риска, что вам придется заплатить за билет больше 1000 долл., и, следовательно, тем самым гарантируете, что общие расходы на билет не превысят 1020 долл. (1000 долл. за билет и 20 долл. за страховку).

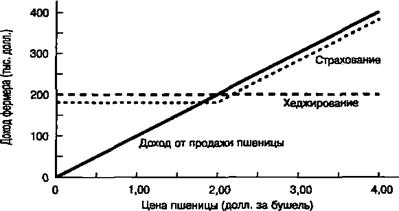

Вспомним также пример с фермером, который через месяц собирается продать зерно. Фермер собрал 100000 бушелей пшеницы, а форвардная цена за поставку пшеницы через месяц составляет 2 долл. за бушель. Если фермер хеджирует риск, занимая короткую позицию при заключении форвардного контракта на 100000 бушелей, он получит 200000 долл. через месяц, независимо от того, какой окажется цена пшеницы на момент поставки.

Однако вместо того, чтобы занимать короткую позицию на форвардном рынке, фермер может купить страховку, которая гарантирует ему минимальную цену в 2 долл. за бушель.4 Страховка стоит, скажем, 20000 долл. Тогда, если цена на пшеницу окажется выше 2,00 долл. за бушель, фермер просто не воспользуется своей страховкой, и полис будет автоматически аннулирован. Если же цена окажется ниже 2,00 долл. за эушель, фермер получит страховую сумму в объеме 200000 долл. минус стоимость полиса (другими словами, 180000 долл.).

На рис. 11.2 показана разница в выручке фермера, которую он получит через месяц, при трех разных вариантах развития событий: (1) если он не будет принимать никаких мер по снижению ценового риска; (2) если он хеджирует риск посредством яключения форвардного контракта; (3) если он застрахуется.

По горизонтальной оси откладывается цена на пшеницу, по состоянию через ме-;яц; по вертикальной — выручка фермера. В случае реализации варианта со страхованием (вариант 3) выручка представляет собой доход за вычетом страхового взноса. Обратите внимание, что страхование позволяет фермеру сохранить большую часть жономических преимуществ от повышения цены на пшеницу, одновременно устра-1яя риск, связанный с ее снижением. Эти преимущества оплачиваются внесением ;трахового взноса.

Обратите внимание, что ни один из трех вариантов, представленных на рис. U. ie является самым лучшим при любых обстоятельствах. Это и понятно: какой смысл шатать за страховку, если вы точно знаете, какими будут цены.

Рис. 11.2. Что выбрать фермеру, чтобы ликвидировать ценовой риск, — страхование или хеджирование?

Таким образом, если бы фермер знал наверняка, что цена будет выше 2,00 долл. за бушель, он вообще не ломал бы голову над тем, как устранить ценовой риск (вариант 1). Если бы он знал, что цена будет ниже 2,00 долл. за бушель, он продал бы зерно, заключив форвардный контракт по цене 2,00 долл. за бушель (вариант 2). Но вся проблема выбора стратегии управления риском, стоящая перед фермером, как раз и заключается в том, что он не может знать заранее, как изменится цена.

6. Основные характеристики страховых контрактов

При обсуждении страховых контрактов и для понимания принципов их использования в управлении рисками важно разбираться в основных терминах и понятиях. Четырьмя важнейшими составляющими страховых контрактов являются исключения (exclusions), пределы (caps), франшиза (deductibles) и совместный платеж (copayments). Сейчас кратко рассмотрим каждый термин.

Исключения (exclusions) — это потери, которые на первый взгляд удовлетворяют условиям страхового контракта, но все же их возмещение специально исключается. Например, полис страхования жизни предполагает выплату пособия в случае смерти клиента, но обычно из условий полиса исключается выплата такого пособия в случае, если клиент сам лишит себя жизни. Медицинская страховка может исключать оплату лечения определенных болезней, которыми клиент заболел до приобретения страхо-го полиса. Таким образом, в страховом полисе может быть указано, что из него ис-почена оплата по медицинским показаниям тех болезней, которые существовали до включения страхового контракта.

Пределы (caps) — это границы, налагаемые на размер компенсации убытков, предусмотренных страховым договором. Другими словами, если в полисе страхования от болезней установлен предел в 1 млн долл., то это означает, что страховая компания не выплатит на лечение заболевания больше этой суммы.

Франшиза (deductible) — это сумма денег, которую застрахованная сторона должна выплатить из собственных средств, прежде чем получить от страховой компании какую бы то ни было компенсацию. Например, если в ваш страховой полис на автомобиль включена франшиза в размере 1000 долл., то в случае аварии первую 1000 долл. за ремонт вы должны заплатить из своего кармана, а страховая компания выплатит всю остальную сумму за вычетом этой тысячи долларов.

Франшиза заставляет клиента более внимательно относиться к возможным потерям. Владелец автомобиля, в страховом полисе которого зафиксирована франшиза в размере 500 долл. за ремонт (которые он должен заплатить самостоятельно), старается водить машину более осторожно по сравнению с водителем, в полисе которого нет франшизы. Однако стимул контролировать ущерб исчезает после того, как его величина превысит размер франшизы.

Совместный платеж (copayment) означает, что застрахованная сторона должна покрыть часть убытков. Например, в страховом полисе может быть оговорено, что совместный платеж составляет 20% любых убытков, а страховая компания выплачивает остальные 80%.

Совместный платеж похож на франшизу в том, что также обязывает клиентов оплачивать часть убытков из собственного кармана. Различие заключается в том, как вычисляется доля, которую должен заплатить клиент, и в способах, с помощью которых у клиента создается стимул избегать ущерба.

Рассмотрим медицинский полис, в котором предусмотрена оплата посещений врача. При наличии в полисе пункта о совместном платеже пациент должен сам оплачивать часть гонорара врачу за каждый визит. Если же в полис вместо условия о совместном платеже включена франшиза на сумму 1000 долл., пациент будет полностью оплачивать все визиты к врачу до тех пор, пока сумма франшизы не будет исчерпана;

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств