Управление безубыточностью

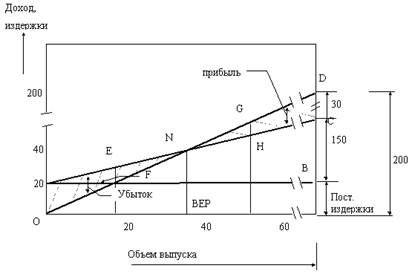

Для каждой конкретной цены продажи единицы конечного продукта линия ОD будет показывать величину доходов при различных объемах продаж. Пересечение линии совокупного дохода с линией совокупных издержек определяет точку безубыточности (BEP) "N", точку, в которой совокупный доход равен совокупным издержкам (переменным и постоянным). Любая разность по вертикали между линией совокупного до

хода и совокупных издержек справа от BEP показывает прибыль при данном объеме производства, в то время как убытки будут показываться на графике слева от BEP, потому как в этом случае совокупные издержки превышают совокупный доход.

В качестве примера попробуем построить график безубыточности для следующего случая:

Цена реализации за единицу - 2.00 у.е.

Переменные издержки на единицу - 1.50 у.е.

Постоянные издержки за год - 20,000 у.е.

Объем выпуска за год - 100,000

Рис. 2. Графическое представление точки безубыточности для расчетного примера

Из графика видно, что предприятие должно производить как минимум 40,000 единиц продукции в год, чтобы покрыть все затраты. Когда объем производства только 20,000 единиц продукции, издержки будут составлять 50,000 у.е., в то время как доходы лишь 40,000 у.е. Таким образом, предприятие теряет 10,000 у.е., (вертикальная линия EF). Аналогично можно видеть, что когда предприятие производит 60,000 единиц продукции, оно будет иметь прибыль 10,000 у.е., что на графике представлено линией GH.

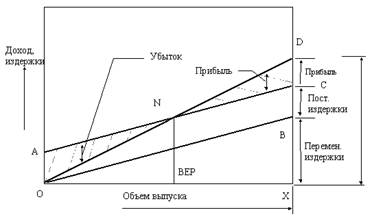

Существует еще один способ графического представления анализа безубыточности, который носит название «обратного графика безубыточности». На первый взгляд может показаться, что он отличается от того, который рассмотрен выше, хотя в основе своей они совершенно одинаковы.

Рис. 3. Обратный график безубыточности АС - линия совокупных издержек; OD - линия дохода

Различие состоит в том, что переменные издержки показаны снизу, а постоянные - сверху. Здесь, переменные издержки представлены в виде расстояния по вертикали между осью ОХ и линией ОВ, начинающейся в начале О. Постоянные издержки добавляются по вертикали, оставаясь неизменными. В результате этого линия совокупных издержек АС проходит параллельно ОВ на расстоянии, равном АО = ВС, что соответствует постоянным издержкам.

1.3 Рабочий формат для анализа безубыточности

Для проведения практических расчетов по анализу безубыточности рекомендуется специальный рабочий формат. В этом формате все издержки разделены на переменные и постоянные. Предусматривается проведение двух вариантов расчета: первый соответствует существующему состоянию предприятия, второй - новому, который ожидается получить после внедрения инвестиционного проекта.

Рассмотрим процедуру использования данного формата на конкретном примере, который помещен ниже. Исходное состояние предприятия соответствует первой числовой колонке рабочего формата. В результате реализации некоторого проекта предприятие планирует следующие изменения. Приобретение нового оборудования общей стоимостью 16.8 млн. у.е. со сроком эксплуатации 10 лет и планируемой ликвидационной стоимостью 0.8 млн. у.е. Предполагается, что старое оборудование будет полностью выведено из эксплуатации и предприятие планирует продать его. Внедрение нового оборудования приводит к следующим последствиям:

- затраты на электроэнергию уменьшаются на 16%,

- стоимость сырья увеличивается на 22%;

- потери на брак уменьшаются на 50%;

- постоянные затраты на оплату труда вместе с отчислением на соцстрах увеличиваются на 14%, в то время как затраты прямого труда на единицу продукции уменьшаются на 40%,

- общецеховые расходы также увеличиваются на 12%.

Внедрение нового оборудования за счет улучшения качества выпускаемой продукции по оценкам отдела сбыта позволит продавать продукцию по более высокой цене (на 12%) и объем реализации планируется также увеличить на 15%.

Таблица 4

Рабочий формат анализа безубыточности

|

Переменные издержки на единицу продукции | ||||

|

Исходные |

Планируемые | |||

|

Сырье |

30.49 |

37.19 | ||

|

Пар |

11.96 |

11.96 | ||

|

Электроэнергия |

4.34 |

3.65 | ||

|

Прямой труд |

1.23 |

0.74 | ||

|

Потери от брака |

0.19 |

0.10 | ||

|

Прочие |

0.08 |

0.08 | ||

|

Всего |

48.28 |

53.71 | ||

|

Постоянные издержки за 1 год | ||||

|

Непрямой труд |

114,456 |

130,480 | ||

|

Отчисления на соцстрах |

77,811 |

88,705 | ||

|

Амортизация |

824,609 |

1,600,000 | ||

|

Общецеховые расходы |

138,127 |

154,702 | ||

|

Общезаводские и административные расходы |

1,584,579 |

1,426,121 | ||

|

Прочие расходы |

12,056.00 |

12,056.00 | ||

|

Всего |

2,751,638 |

3,412,064 | ||

|

Цена единицы продукции |

88.71 |

100.00% |

99.36 |

100.00% |

|

Минус переменные расходы |

48.28 |

54.43% |

53.71 |

54.06% |

|

Вложенный доход |

40.43 |

45.57% |

45.65 |

45.94% |

|

Точка безубыточности |

68,061 |

ед. прод. |

74,746 |

ед. прод. |

|

6,037,691 |

7,426,420 | |||

|

Оценка прибыли | ||||

|

План продажи |

94,500 |

ед. прод. |

108,675 |

ед. прод. |

|

Доход |

8,383,095 |

10,797,426 | ||

|

Минус переменные издержки |

4,562,555 |

5,836,556 | ||

|

Минус постоянные издержки |

2,751,638 |

3,412,064 | ||

|

Прибыль |

1,068,903 |

1,548,807 | ||

|

Запас безопасности |

2,345,404 |

3,371,006 | ||

|

Запас безопасности (%) |

27.98% |

31.22% |

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств