Управление внешним долгом в национальной экономике

Интересно также отметить, что российские компании были активными экспортерами капитала за рубеж через приобретение там производственных активов. Если доля России в привлечении иностранных инвестиций с 2000 года оставалась ниже, чем уровень других стран БРИК, то в инвестировании своих средств за рубеж Россия играла в рамках БРИК первую скрипку. В ряде случаев эти приобретения финансировались из

внешних займов, которые позволяли российским компаниям существенно диверсифицировать их бизнес и интегрироваться в мировую экономику. Однако такой подход к международной диверсификации оказался рискованным, так как с падением цен объем накопленных обязательств российских эмитентов остался, а стоимость их производственных активов и ликвидность существенно снизились.

Очевидно, что главной причиной накопления внешнего долга для российских компаний было ожидание дальнейшего роста внутреннего российского рынка. Но теперь, в условиях низкого темпа роста, внешний долг становится в большей степени бременем, даже несмотря на незначительный объем. Неуверенностью в росте рынка объясняется настойчивое желание компаний реструктурировать свои обязательства и рассрочить их на более длительный срок.

Таблица 2.1

Структура внешнего долга России, 2000–2008 годы[29]

|

2000 |

2004 |

2008 |

2000 |

2004 |

2008 | |

|

Млрд долларов |

% | |||||

|

Всего |

160,0 |

213,5 |

480,5 |

100 |

100 |

100 |

|

Государство |

128,6 |

105,5 |

32,8 |

80 |

49 |

7 |

|

Банки |

9,0 |

32,3 |

166,3 |

6 |

15 |

35 |

|

Компании |

22,4 |

75,7 |

281,4 |

14 |

35 |

59 |

Действительно, даже правительственный прогноз, который традиционно отражает достаточно оптимистическое видение развития экономики, в перспективе на 2010–2012 годы рисует картину, радикально отличающуюся от той, к которой в России привыкли в последние годы. Во-первых, темпы роста в 3–4% выглядят объективно слабыми по сравнению с теми ожиданиями, в которых экономика жила последние годы. Во-вторых, самое главное разочарование связано с тем, что темпы роста реальных доходов населения прогнозируются на уровне 3–4% в год, в то время как с 2000 года этот показатель увеличивался темпами более 10% в годовом выражении. Безусловно, это поддерживает опасения, что населению придется радикально пересмотреть свои ожидания и настроения и привыкать к новой реальности, в которой доходы в лучшем случае стабилизируются.

Значительное беспокойство вызывают также и прогнозы темпов роста инвестиций. Согласно последним оценкам, они вырастут лишь на 2,9% в 2010 году и ускорятся до 10-процентного роста только начиная с 2012 года. Это значит, что, несмотря на накопленные государственные резервы, а также на то, что многие российские компании привлекли иностранные инвестиции на свою модернизацию, продолжить быстрый инвестиционный рост в условиях нестабильных финансовых рынков будет сложно. И это несмотря на то, что риски техногенных катастроф не снижаются и что уровень инвестиций в структуре ВВП России очень низок.

Резкий провал в инвестициях в 2009 году, казалось бы, дает основания рассчитывать на восстановление инвестиций в 2010 году. Но официальные прогнозы говорят об обратном. Это может означать, что ряд компаний действительно не видит перспектив роста рынка и что их деятельность в 2010 году будет нацелена скорее на перераспределение доли рынка и на внутреннюю реорганизацию, нежели на органический рост.

В принципе оживление слияний и поглощений действительно могло бы стать здоровой тенденцией, закладывающей основу для дальнейшего роста экономики. Наблюдаемое с сентября ускорение сделок по продаже и приобретению активов является очень положительным сдвигом. С другой стороны, уровень цен в экономике снизился не сильно и активы по-прежнему продаются не активно. Это является результатом политики «заливания проблем деньгами». Даже те компании, которые находятся не в лучшем состоянии, вместо того чтобы заботиться о повышении собственной эффективности, рассчитывают на дополнительную государственную помощь. Именно в результате щедрой поддержки, которую государство оказало во время кризиса, часто не оценивая экономическую эффективность такой поддержки, а скорее ориентируясь на социальную значимость, у компаний сформировалось спокойное отношение к реструктуризации своих активов, и многие из них не стараются приложить усилия для обслуживания своих долгов.

Настроения в реальном секторе крайне важны для определения дальнейшей динамики внешнего долга. С одной стороны, можно предположить, что те компании, которые не могут активно рассчитывать на государственные вливания, должны будут больше внимания уделять оценке конъюнктуры внутреннего рынка, и неопределенные перспективы роста вынудят их снизить объем долговой зависимости. В этой связи следует напомнить, что темпы роста экономики, заложенные в правительственный вариант развития, скорее свидетельствуют в пользу этого сценария. С другой стороны, те компании, которые рассчитывают на господдержку, могут продолжать увеличение внешнего долга, рассчитывая, что в случае негативного сценария развития этот долг станет обязательствами государства.

Таблица 2.2

Основные макроэкономические параметры на 2010–2012 годы, %[30]

|

2010 |

2011 |

2012 | |

|

ВВП |

3,1 |

3,4 |

4,2 |

|

Инфляция |

6,5–7,5 |

6–7 |

5–6,5 |

|

Инвестиции в основной капитал |

2,9 |

7,9 |

10,3 |

|

Оборот розничной торговли |

3,3 |

4,1 |

4,1 |

|

Промышленное производство |

2,8 |

2,9 |

4,3 |

|

Реальный располагаемый доход |

3 |

3,3 |

3,7 |

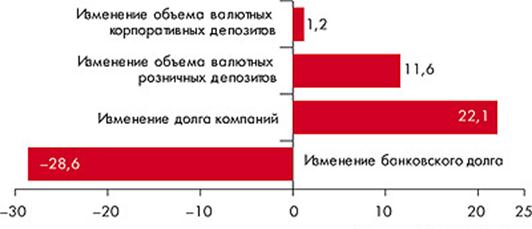

Рис. 2.1 – Изменение структуры внешнего долга России в 2009 году

Если судить по динамике внешнего долга за три квартала 2009 года, то главное, что настораживает, – это снижение внешнего долга российских банков. В отличие от компаний-заемщиков и частные, и государственные банки выстраивают стратегию заимствований, ориентируясь на кредитный спрос и, как правило, вне зависимости от государственного статуса. По этой причине, представляется, что поведение банков на рынке внешнего займа является более показательным, нежели поведение компаний.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств