Финансовый анализ предприятия

٭- т.к. нет собственных оборотных средств.

Вывод по уплотнённому экономическому анализу пассивов: Пассивная часть баланса характеризуется преобладающим удельным весом собственных средств (на конец года 73,48%), их доля в течение года увеличилась на 52,12%. Соответственно сократилась доля заемных источников средств.

В целом, предварительный анализ бухгалтерского бала

нса за отчетный год дает основания для вывода об устойчивом финансовом состоянии.

Табл. 1.4. Структура и динамика пассивов.

|

Активы |

Доля в итоге баланса на начало года,% |

Доля в итоге баланса на конец года, % |

Изменение за год,% (Прирост) |

|

СК |

59,49 |

53,29 |

-6,49 |

|

ЗК |

40,24 |

46,71 |

-6,47 |

Доля в итоге баланса на начало года.

Доля в итоге баланса на конец года.

Анализ производственного потенциала: Расчет потенциала и его изменений в течение года производится в табл. 1.5.

Табл. 1.5. Оценка производственного потенциала предприятия

|

Показатели |

На начало года |

На конец года |

Темп роста, % |

Изменение | |||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб |

% | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Основные средства |

1913 |

3,34 |

83459 |

50,70 |

4362,73 |

81546 |

+47,36 |

|

2. Производственные запасы |

23075 |

88,56 |

75347 |

45,77 |

326,53 |

52272 |

-42,79 |

|

3. Незавершенное производство |

--- |

--- |

2637 |

1,60 |

--- |

2637 | |

|

4. Готовая продукция |

1069 |

4,10 |

3182 |

1,93 |

297,66 |

2113 |

-2,17 |

|

Производственный потенциал: -в тыс. руб. -в % к имуществу |

26057 |

100 |

164625 |

100 |

631,79 |

138568 |

--- |

|

33,14 |

209,41 |

+176,27 | |||||

Вывод об оценке производственного потенциала: Как видно из данных таблицы 1.5, производственный потенциал вырос в отчетном году и составил 209,41 тыс. руб. или 209,41% от общей суммы хозяйственных средств предприятия. Рост производственного потенциала произошел, в основном, за счет увеличения основных средств (на 47,36%).

Следует отметить и тот факт, что в отчетном периоде существенно возросла доля производственного потенциала в общей стоимости имущества предприятия (на 176,27%).

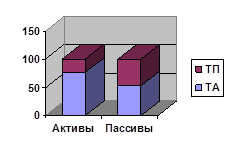

Рис. 5. Схема взаимосвязи активов и пассивов на начало года.

Рис.6. Схема взаимосвязи активов и пассивов на конец года

Из рис.5 следует:

ВА = ВП = ПА + ТА = СК + ЗК = ИК + ЗК'.

ЧОК - это часть оборотных средств, сформированная за счет инвестированного капитала (или собственных и приравненных к ним средств):

ЧОК = ТА-ТП = ИК- ПА;

ТА = ИК + ЗК'-ПА.

ЧОК нг=ТА нг-ТП нг=59382-61822=-2440 тыс. руб.

ЧОК кг=ТА кг-ТП кг=132345-152983=-20638тыс. руб.

ΔЧОК=ЧОК кг-ЧОК нг=-20638+2440=-18198 тыс. руб.

2. ОЦЕНКА И АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ

Платежеспособность предприятия - это его способность своевременно и полностью рассчитываться по всем своим обязательствам.

Анализ платежеспособности основывается на анализе ликвидности его баланса и анализе коэффициентов ликвидности.

Табл. 2.1. Оценка ликвидности баланса

|

Активы |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

Пассивы |

На начало года, тыс. руб |

На конец года, тыс. руб. |

Платежный излишек(+), недостаток(-) | |

|

На начало года |

На конец года | ||||||

|

А1 (250,260) |

16890 |

12972 |

П1 (620) |

61822 |

148823 |

+44932 |

+135851 |

|

А2 (240) |

--- |

--- |

П2 (610,660) |

--- |

124 |

--- |

124 |

|

А3 (210,220,230,270) |

42492 |

119373 |

П3 (590,630,640,650) |

--- |

4036 |

-42492 |

-115337 |

|

А4 (190) |

19231 |

444492 |

П4 (490) |

16791 |

423854 |

-2440 |

-20638 |

|

Σ |

78613 |

576837 |

Σ |

78613 |

576837 |

--- |

--- |

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств