Финансовый контроль

1.2 Виды и формы государственного финансового контроля

Успешное и эффективное выполнение задач в различных сферах экономики и финансов зависит от соответствующей организации и видов финансового контроля, форм и методов его проведения.

Формы и порядок осуществления финансового контроля органами исполнительной власти, органами местного самоуправления устанавлива

ются Бюджетным кодексом Российской Федерации, иными нормативными правовыми актами Российской Федерации, субъектов Российской Федерации и органов местного самоуправления.

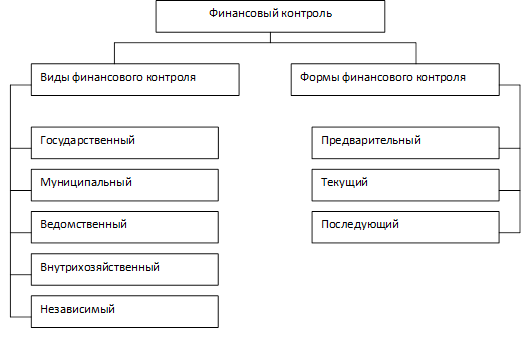

Общее, что объединяет все виды государственного финансового контроля, - это единство содержания, предмета и метода. В зависимости от сферы применения различают следующие виды финансового контроля: государственный, муниципальный, ведомственный, внутрихозяйственный, общественный и независимый, или аудит (см. рис. 1.1).

"Государственный финансовый контроль - это контроль, осуществляемый органами государственной власти в соответствии с законодательно наделенными полномочиями."

"Государственный финансовый контроль представляет собой совокупность действий и операций, осуществляемых органами государственной власти, а также специально созданными ими органами, с использованием специфических форм и методов его организации за соблюдением субъектами хозяйствования и органами государственной власти норм права с целью обеспечения законности, целесообразности, эффективности образования, распределения и использования финансовых ресурсов государства."

Муниципальный финансовый контроль - это контроль, осуществляемый органами контроля муниципальных образований.

Ведомственный финансовый контроль - это финансовый контроль, проводимый контрольно-ревизионными подразделениями министерств и ведомств внутри их поля деятельности.

Внутрихозяйственный финансовый контроль - это финансовый контроль, осуществляемый финансово-экономическими службами экономических субъектов. Объектом контроля в данном случае выступает финансовая деятельность экономического субъекта.

"Независимый финансовый контроль - это контроль осуществляемый, аудиторской деятельностью. Основной целью аудиторской деятельности является установление достоверности бухгалтерской (финансовой) отчетности хозяйствующих субъектов и соответствия совершенных ими финансовых и хозяйственных операций законодательным и нормативно-правовым действующим актам."

В теории и практике государственного финансового контроля принято различать следующие его формы: предварительный, текущий и последующий.

В Бюджетном кодек се Российской Федерации (ст. 265) законодательно установлено, когда используются данные формы финансового контроля законодательными органами государственной власти и представительными органами местного самоуправления:

-предварительный контроль - входе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов (решений) по бюджетно-финансовым вопросам;

-текущий контроль - в ходе рассмотрения отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных (представительных) органов, представительных органов местного самоуправления в ходе парламентских слушаний и в связи с депутатскими запросами;

-последующий контроль - в ходе рассмотрения и утверждения отчетов об исполнении бюджетов.

Сложившиеся в мире теория и практика разделения финансового контроля по формам его проведения позволяют дать следующие характеристики их осуществления.

Предварительный финансовый контроль осуществляется на стадии составления, рассмотрения и утверждения проектов бюджетов; смет доходов и расходов, финансовых планов учреждений, организаций; проектов законов и т. д. Он способствует предотвращению нерационального расходования материальных и финансовых ресурсов.

На стадии составления финансовых планов, смет доходов и расходов при проведении предварительного финансового контроля могут быть выявлены дополнительные ресурсы, сокращены предусматриваемые необоснованные расходы. Эта форма финансового контроля позволяет предупредить нарушения законов и нормативных актов. Проведение предварительного финансового контроля устанавливается законодательными и нормативными актами.

"Текущий финансовый контроль проводится в процессе исполнения бюджетной росписи, в ходе исполнения лимитов бюджетных обязательств, сметных финансовых назначений, соответствия направления расходов плановым назначениям. Эта форма финансового контроля предполагает системный факторный анализ финансовой деятельности проверяемого объекта в целях рационального и эффективного использования финансовых ресурсов в соответствии с поставленными задачами. Велико значение текущего финансового контроля в изыскании резервов и экономии финансовых ресурсов."

Последующий финансовый контроль проводится после завершения отчетного периода и финансового года в целом. Проверяется целесообразность расходования государственных денежных средств по исполнению показателей бюджетной росписи, лимитов бюджетных обязательств, выполнению финансовых планов экономических субъектов, смет расходов организаций и учреждений. Оценка проведенных контрольных операций осуществляется в результате анализа расходования финансовых ресурсов на основе проверки данных бухгалтерского учета и отчетности и конечных финансовых результатов.

1.3 Процесс финансового контроля

Процесс целенаправленной деятельности субъектов контроля, или процесс финансового контроля, осуществляется с использованием определенных методов. Под методами финансового контроля понимают конкретные способы осуществления контрольных действий и операций. Внешнее выражение контрольных действий и операций реализуется в определенной форме контроля. Установленный порядок осуществления контрольных действий и операций составляют процедуры контроля. Определенная последовательность процедур финансового контроля в совокупности с используемыми методами составляет механизм финансового контроля,

Как правило, процесс финансового контроля включает следующие основные этапы:

-планирование, которое предполагает определение объекта, целей, задач и форм контроля и формирование набора количественных и качественных показателей, по которым будет производиться оценка реализации финансовых решений;

-проведение контроля, целью которого является сбор оперативных данных, характеризующих состояние объекта контроля, и их предварительная оценка;

-систематизация результатов контроля (обобщение и упорядочение полученной информации по определенным критериям) и составление отчетности;

-реализация результатов, которая предполагает доведение принятых по результатам контроля решений до всех заинтересованных лиц, выработку и проведение мероприятий по устранению выявленных нарушений и недостатков.

1.4 Принципы финансового контроля

![]() Финансовый контроль организуется и проводится на основе определенных принципов. Принципы финансового контроля, которые легли в основу организации прежде всего государственного финансового контроля в Российской Федерации, были приняты IX Конгрессом Международной организации высших контрольных органов (ИНТОСАИ) в 1977 г. в городе Лиме (Франция) и нашли свое отражение в Лимской декларации руководящих принципов контроля.

Финансовый контроль организуется и проводится на основе определенных принципов. Принципы финансового контроля, которые легли в основу организации прежде всего государственного финансового контроля в Российской Федерации, были приняты IX Конгрессом Международной организации высших контрольных органов (ИНТОСАИ) в 1977 г. в городе Лиме (Франция) и нашли свое отражение в Лимской декларации руководящих принципов контроля.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств