Финансовый контроль

Иными словами финансовый контроль- это контроль за законностью действий в процессе формирования, распределения и использования денежных фондов государства и муниципальных образований в целях осуществления эффективной финансовой политики в обществе для обеспечения прав и свобод граждан.

Основной целью государственного финансового контроля является контроль за исполнением бюджета, поскольку п

оследний представляет собой форму образования и расходования общественных средств для обеспечения деятельности органов власти по проведению в стране единой финансовой, кредитной и денежной политики, защите финансовых интересов Российской Федерации.

Для достижения поставленной цели, государство ставит перед собой следующие задачи:

ü проверка правильности формирования и исполнения бюджета и внебюджетных фондов;

ü проверка состояния, целевого и эффективного расходования финансовых ресурсов государства и органов местного самоуправления, законности и рациональности использования государственного и муниципального имущества;

ü проверка правильности ведения бухгалтерского учета и достоверности отчетности;

ü контроль за соблюдением действующего законодательства в области налогообложения, валютной, таможенной и банковской деятельности;

ü контроль за реализацией межбюджетных отношений;

ü выявление резервов роста доходной базы бюджетов различных уровней;

ü проверка обращения средств бюджета и внебюджетных фондов в банках и других кредитных учреждениях;

ü контроль за формированием и распределением целевых бюджетных фондов финансовой поддержки регионам;

ü пресечение незаконных решений по предоставлению налоговых льгот, государственных дотаций, субвенций, трансфертов и другой помощи отдельным категориям плательщиков или регионов;

ü выявление фактов расточительства и финансовых злоупотреблений, применение адекватных мер наказания к виновным лицам.

Как и любая экономическая система, финансовый контроль имеет свои принципы:

1) законность - осуществление финансового контроля регламентируется правовыми нормами, установленными на всей территории Р.Ф. и действующими в соответствии с Конституцией Российской Федерации, Бюджетным кодексом Российской Федерации и другими правовыми актами;

2) объективность - осуществление финансового контроля должно быть беспристрастным, не зависящим от внешних факторов;

3) независимость -осуществление контроля должно осуществляться субъектом, который не зависит полностью или частично от объекта контроля;

4) гласность - результаты контрольной деятельности должны быть доступны для средств массовой информации или иных заинтересованных пользователей информации.[31 c.82]

К общепринятым функциям государственного и муниципального финансового контроля относятся:

■ контроль за источниками поступления бюджетных средств;

■ контроль за расходованием бюджетных ресурсов;

■ контроль за использованием государственной и муниципальной собственности, проведением ее приватизации, национализации;

■ контроль за использованием государственных и муниципальных внебюджетных фондов;

■ контроль за обращением средств бюджета и внебюджетных фондов в банках и иных кредитных учреждениях;

■ контроль эффективности предоставления и законности использования льгот по налогообложению и полученных дотаций;

■ пресечение финансовых злоупотреблений.

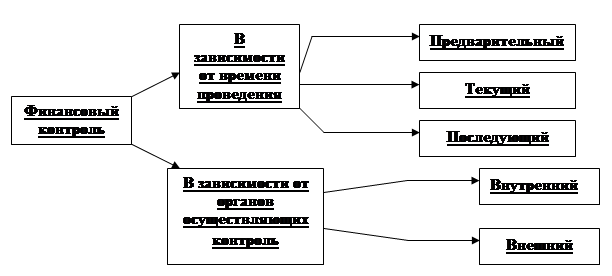

Государственный финансовый контроль осуществляется в следующих формах:

Схема 1. Формы государственного финансового контроля.

Предварительный финансовый контроль- это контроль, осуществляемый до совершения финансовых операций. Он предусматривает оценку финансовой обоснованности расходов для предотвращения неэффективного использования средств. Примером данной формы контроля может служить процесс составления бюджетов всех уровней на основе прогноза макроэкономический показателей экономического развития государства. [42 c.63]

Текущий (оперативный) контроль — это финансовый контроль, осуществляемый в момент совершения финансовых операций. Он выявляет и предупреждает о возможных злоупотреблениях при получении и расходовании средств. Данная форма контроля способствует соблюдению финансовой дисциплины и своевременности осуществления расчетов.[42 c.64]

Последующий контроль — осуществляется путем анализа отчетной финансовой и бухгалтерской документации, предназначен для оценки результатов финансовой деятельности экономический субъектов, эффективности осуществления установленной финансовой стратегии.[42 c.65]

Внешний финансовый контроль осуществляют специальные органы, созданные и действующие независимо от исполнительной власти.[42 c.70]

Внутренний финансовый контроль осуществляют органы исполнительной власти, создаваемые самой исполнительной властью. К нему можно отнести и ведомственный контроль, проводимый контрольно-ревизионными отделами министерств и ведомств в подведомственных организациях и учреждениях с целью проверки расходования бюджетных средств, выделенных по подведомственному признаку бюджетной классификации, а также использования различных видов финансовой помощи из бюджета.[42 c.75]

Таким образом, государственный финансовый контроль представляет собой один из видов государственного контроля и осуществляется на всех стадиях финансовой деятельности, то есть в процессе образования, распределения (перераспределения) и использования фондов денежных средств. Он направлен на проверку соблюдения финансового законодательства и целесообразности деятельности всех государственных и муниципальных органов власти.[36 c.38]

1.2. Органы, осуществляющие финансовый контроль в РФ.

Органами финансового контроля [16с.212девка] называют органы, специально создаваемые для осуществления контрольных полномочий, либо органы исполнительной власти, на которые наряду с их основными задачами возлагаются контрольные функции в соответствующей отрасли финансовой сферы. Конкретные полномочия и функции каждого органа устанавливаются при его создании нормативным документом-законом, постановлением, положением о данном органе.

Государственный финансовый контроль осуществляют Счетная палата Российской Федерации, Контрольное управление Президента Российской Федерации, Федеральная налоговая служба, Федеральная таможенная служба, Центральный Банк Российской Федерации, Федеральная служба финансово-бюджетного надзора, Федеральное казначейство, финансовые органы субъектов Российской Федерации, главные распорядители, распорядители бюджетных средств.[1 c.266]

Согласно Бюджетному кодексу РФ Федеральное казначейство осуществляет контроль за[1 c.267]:

· непревышением лимитов бюджетных обязательств, распределенных главными распорядителями (распорядителями) средств федерального бюджета между нижестоящими распорядителями и получателями средств федерального бюджета, над утвержденными им лимитами бюджетных обязательств;

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств