Экономическое содержание и основы организации оборотного капитала на торговом предприятии

1.5) На завершающей стадии требуется рассмотреть состав основных источников финансирования оборотных активов: динамику их суммы и удельного веса в общем объеме средств, инвестированных в активы.

Столь детальный анализ дает возможность оценить качество управления оборотными активами в прошедшем периоде и обозначить цели и методы их достижения на предстоящий период.

2) Политика формирован

ия оборотных активов компании

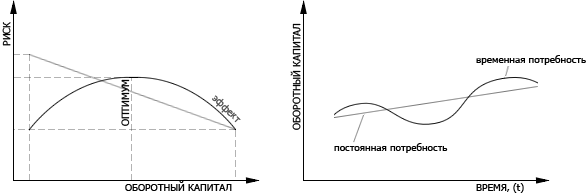

Основная задача в управлении оборотным капиталом - определение его оптимальной величины и оптимальной структуры по стадиям круговорота уровня ликвидности и источникам формирования для непрерывного и целенаправленного выполнения своих функций.

В процессе определении необходимой величины оборотных активов необходимо помнить, что есть 2 группы рисков:

1) Потеря выручки

2) Потеря эффективности

Схематически, на графиках эти риски и варианты оптимизации величины активов (смотри на рисунке 6):

Рисунок 6- Риски и варианты оптимизации

Оборотный капитал формируется за счет собственных источников финансирования и заемных средств.

При формировании оборотного капитала целесообразно руководствоваться следующим правилом:

постоянную составляющую оборотного капитала компании следует обеспечивать за счет собственных средств, временную часть активов - за счет средств заемных.

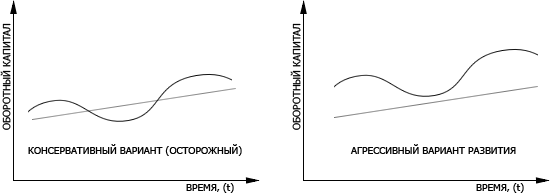

В теории финансового менеджмента можно найти три основных стратегии формирования оборотных активов:

1. Консервативный подход

Как следует из названия предполагает не только полную обеспеченность оборотными активами в любой момент времени, но и создание значительных резервов на случай непредвиденных ситуаций. Данный подход обеспечивает максимальную защиту бизнеса.

При консервативном варианте постоянная часть оборотного капитала и часть временная покрывается за счет собственных источников , а временная часть - на заемные средства.

Данный вариант имеет как плюсы, так и минусы.

Плюсы:

1) простота привлечения средств;

2) предприятие имеет высокий уровень устойчивости и низкий уровень возможного банкротства;

3) предприятие получает относительно большую величину частой прибыли.

Минусы:

1) ограниченные возможности экономического роста;

2) предприятие имеет меньшие возможности для реагирования на изменение рыночной конъюнктуры.

Рисунок 7 - Стратегии формирования оборотных активов

2. Умеренный подход

Выражается в полном обеспечении всех потребностей в оборотных активах и создании нормального уровня страховых резервов.

3. Агрессивный подход

В условиях стабильного бизнеса и, что очень важно, предсказуемого ближайшего будущего, агрессивный подход предполагает минимизацию всех резервов оборотных активов. В отсутствии сбоев, такой подход дает максимальную эффективность их использования, но и риски очень высоки.

Плюсы:

1) при хорошем кредитном состоянии предприятие не ограничено в возможностях для развития;

2) более гибко может реагировать на изменения рынка.

Минусы:

1) предприятие зависит от кредиторов;

2) низкий уровень финансовой устойчивости и высокий уровень потенциального банкротства.

Необходимо контролировать уровень достаточности собственных средств.

Существует коэффициент обеспеченности собственными средствами:

![]() (9)

(9)

Значение, которого не может быть ниже 0,1, то есть не менее 10% должно быть собственных средств. А если все же меньше, то можно начинать процедуру банкротства организации.

1.3 Источники формирования оборотного капитала

оборотный капитал актив

Важную роль в организации кругооборота фондов предприятия играют собственные оборотные средства. Они обеспечивают имущественную и оперативную самостоятельность, определяют финансовую устойчивость предприятия.

Первоначально формирование собственного капитала осуществляется в момент создания предприятия путем создания уставного (складочного, паевого) капитала.

В дальнейшем пополнение оборотных средств может осуществляться за счет собственных источников, полученных предприятием в процессе его деятельности, и главным образом за счет полученной прибыли.

Кроме прибыли, как собственного источника пополнения оборотных средств, на каждом предприятии имеются средства, приравненные к собственным. Это устойчивые пассивы, которые не принадлежат предприятию, но постоянно находятся в обороте и используются на законных основаниях. К устойчивым пассивам относятся:

1) минимальная переходящая задолженность по оплате труда, отчислениям во внебюджетные фонды, которая обусловлена естественным расхождением между сроком начисления и датой выплаты заработной платы, перечисления обязательных платежей;

2) минимальная задолженность по резервам на покрытие предстоящих расходов и платежей;

3) задолженность поставщикам по неотфактурованным поставкам и акцептованным расчетным документам, срок оплаты которых не наступил;

4) задолженность заказчикам по авансам и частичной оплате (предоплате) продукции;

5) задолженность бюджету по некоторым видам налогов, начисление которых происходит раньше срока платежа.

Другим источником оборотных средств могут быть прочие собственные средства, а именно временно неиспользуемые средства фондов специального назначения - ремонтного фонда, фонда по отпускам, рекламациям, резервам предстоящих платежей и пр. Средства этих фондов, имеющих целевое назначение, в вовлекаются в текущий оборот по приобретению производственных запасов, покрытию затрат, связанных с сезонным характером производства, особенностями отгрузки готовой продукции, спецификой осуществления расчетов и т. п.

Нарушением принципа целевого использования является также привлечение к формированию оборотных средств амортизационного фонда предприятия, назначение которого - обновление основных фондов предприятия, финансирование долгосрочных реальных инвестиций. Вместе с тем в условиях высоких темпов инфляции, нестабильной экономической ситуации такой путь позволяет расширить финансовые вложения в оборотный капитал и одновременно решить задачи по стабилизации объема собственного капитала, вложенного в текущий оборот. Этот путь в известной мере уменьшает зависимость предприятия от заемных средств, а в конечном итоге ведет к повышению платежеспособности предприятия и уровня его ликвидности.

Специфическим источником собственных оборотных средств являются выгодные финансовые вложения временно свободных финансовых ресурсов, а в некоторых организационно-правовых формах предприятий, в частности, в акционерных обществах - дополнительный выпуск акций и их размещение, что ведет к увеличению уставного капитала, т. е. собственных средств предприятия.

В обороте предприятия, кроме собственных финансовых ресурсов, находятся заемные средства, основу которых составляют краткосрочные кредиты банков, других кредиторов и кредиторская задолженность.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств