Управление муниципальным имуществом Пушкинского района

Такая автоматизированная система кадастра недвижимости Пушкинского района позволит:

· научно управлять процессом земельных отношений в Пушкинском районе, с высокой степенью точности контролировать процессы межевания земель и их целевого использования;

· формировать налогооблагаемую базу;

· повышать инвестиционную привлекательность муниципальной недвижимости Пушкинского района.

<

b>3.3. Прогнозирование, моделирование и оптимизация земельных платежей

Прогнозирование динамики изменения платы земельного налога за пользование участком.

Прогнозируемая динамика увеличения (снижения) ставки земельного налога:

минимальное значение - 5% в год;

максимальное значение - 15 % в год.

Прогнозирование динамики изменения арендной платы за пользование участком.

Прогнозируемая динамика увеличения (снижения) арендной платы за пользование участком:

минимальное значение - 5 % в год;

максимальное значение - 15 % в год.

Прогнозирование динамики изменения платы за ограниченное пользование участком (сервитут).

Не рассчитывалась

Прогнозирование динамики изменения рыночной стоимости земельного участка.

Прогнозируемая динамика увеличения (снижения) рыночной стоимости земельного участка:

минимальное значение - 5 % в год;

максимальное значение - 15 % в год.

Прогнозирование изменения нормативной выкупной цены земельного участка.

Прогнозируется снижение на 20 % нормативной выкупной цены с 1 января 2005 года за счет отмены НДС на продажу земельных участков.

Выводы и рекомендации:

Основными факторами, влияющими на возможное изменение объемов земельных платежей за пользование земельным участком, на ближайший период являются:

· темпы инфляции;

· изменение законодательства в части изменения порядка расчета земельного налога;

· изменение законодательства в части изменения порядка расчета арендной платы за землю;

· изменение законодательства в части изменения условий выкупа земельных участков.

Изменение темпов инфляции учитывается ежегодно при утверждении федерального бюджета на соответствующий год.

Изменение законодательства в части изменения расчета земельного налога в Московской области (расчет земельного налога от кадастровой стоимости участка) вступит в действие с 1 января 2006 года. По предварительным оценкам по рассматриваемому участку увеличение земельного налога после перехода на новую систему расчета не превысит 15 процентов.

Необходимость изменения законодательства в части цены выкупа земельных участков рассматривается уже на протяжении 2-х лет. Однако до сих пор в Правительстве Российской Федерации нет согласованного проекта федерального закона. С учетом технологии разработки и принятия федеральных законов вероятность принятия таких изменений до 1 января 2005 года не высокая.

Таким образом, на ближайшие годы можно прогнозировать следующие границы динамики изменения земельных платежей за участок:

· минимальная динамика увеличения земельных платежей – 5 % в год;

· максимальная динамика увеличения земельных платежей – 15 % в год.

С учетом анализа стоимости земельных участков в данном районе за последние 3 года на ближайший период можно прогнозировать увеличение рыночной стоимости земельного участка в пределах от 5 до 15 процентов в год.

Прогнозируется снижение на 20 % нормативной выкупной цены с 1 января 2005 года за счет отмены НДС на продажу земельных участков.

3.4. Моделирование объемов земельных платежей.

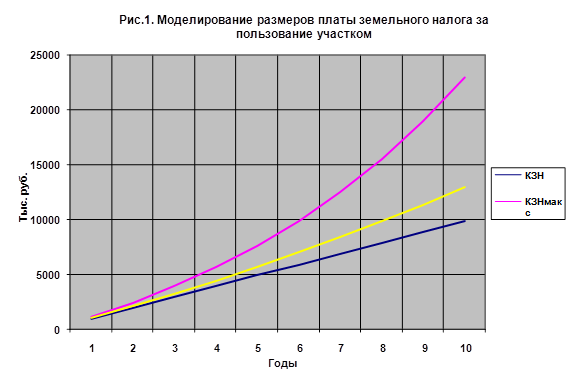

3.4.1. Моделирование размеров платы земельного налога за пользование участком.

Формула расчета консолидированной (суммарной) платы земельного налога за пользование участком:

Т t

КЗН(Т) = ∑ [ЗНо x (1+ Кзн) ] , где

i = 1

КЗН(Т) – консолидированная (суммарная) плата земельного налога за пользование участком за период времени (Т), тыс. рублей;

ЗНо – размер годовой платы земельного налога в расчетный период, тыс. рублей;

Кзн – коэффициенты, характеризующие максимальную и минимальную прогнозируемую динамику увеличения (снижения) ставки земельного налога:

Кзнмин = 0,05;

Кзнмах = 0,15;

t – номер очередного года;

Т – период времени, в годах.

Графики консолидированной (суммарной) платы земельного налога за пользование участком при различных прогнозируемых вариантах приведены на рис.1.

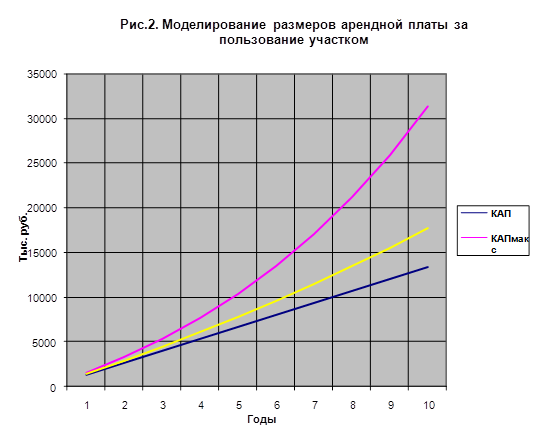

3.4.2. Моделирование размеров арендной платы за пользование участком.

Формула расчета консолидированной (суммарной) арендной платы за пользование участком:

Т t

КАП(Т) = ∑ [АПо x (1+ Кап) ] , где

i = 1

КАП(Т) – консолидированная (суммарная) арендная плата за пользование участком за период времени (Т), тыс. рублей;

АПо – размер годовой арендной платы в расчетный период, тыс. рублей;

Кап – коэффициенты, характеризующие максимальную и минимальную прогнозируемую динамику увеличения (снижения) арендной платы:

Капмин = 0,05;

Капмах = 0,15;

t – номер очередного года;

Т – период времени, в годах.

Графики консолидированной (суммарной) арендной платы за пользование участком при различных прогнозируемых вариантах приведены на рис.2.

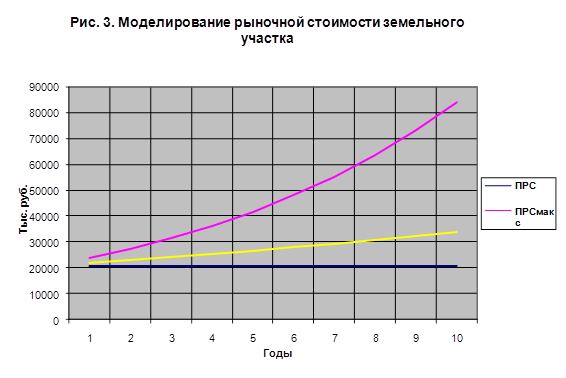

3.4.3. Моделирование рыночной стоимости земельного участка.

Формула расчета прогнозируемой рыночной стоимости земельного участка:

t

ПРС(t) = РСо x (1+ Кр) , где

ПРС(t) - прогнозируемая рыночная стоимость земельного участка в период времени (t), тыс. рублей;

РСо – рыночная стоимость участка в расчетный период, тыс. рублей;

Кр – коэффициенты, характеризующие максимальную и минимальную прогнозируемую динамику увеличения (снижения) рыночной стоимости участка: Крмин = 0,05; Крмах = 0,15;

t – номер очередного года.

Графики рыночной стоимости участка при различных прогнозируемых вариантах приведены на рис.3.

3.4.4. Моделирование земельных платежей при выкупе земельного участка.

Формула расчета консолидированных (суммарных) земельных платежей при выкупе земельного участка:

Т t

КСП(Т) = Кпр х НВЦо + ∑ [ЗНо x (1+ Кзн) ] , где

i = 1

КСП(Т) – консолидированное (суммарное) значение земельных платежей за период времени (Т) при выкупе участка, тыс. рублей;

НВЦо – нормативная выкупная стоимость участка в расчетный период, тыс. рублей;

Кпр – поправочный коэффициент, учитывающий возможное увеличение (снижение) нормативной выкупной цены земельного участка с 1 января 2005 года ( Кпр = 0,8);

ЗНо – размер годовой платы земельного налога в расчетный период, тыс. рублей;

Кзн – коэффициенты, характеризующие максимальную и минимальную прогнозируемую динамику увеличения (снижения) ставки земельного налога:

Кзнмин = 0,05;

Кзнмах = 0,15;