Управление обновлением продукции и технологией на производстве

Фактически процессы обновления зависят от:

ü цены на новый продукт (в сравни с ценой на старый продукт);

ü потребительской стоимости нового продукта (в сравнении с потребительской стоимостью старого).

Своевременное обновление выпускаемой продукции обеспечивает дополнительную прибыль предприятию-изготовителю, если обновлению предшествует тщательный экономический анализ. Есл

и норма прибыли от выпуска старого изделия длительное время остается неизменной, это должно служить толчком к обновлению.

В случаях, когда один процесс сменяется другим, качественно новым, в общей динамике развития можно наблюдать возникновение порогового явления. В математической форме пороговая величина может представлять собой точку перегиба или скачка, либо функциональный параметр, показывающий, что развитие на основе анализа динамики факторов, воздействующих на данное явление.

Размеры экономических процессов замещения (обновления) зависят от цены на новый продукт (в сравнении с ценой на старый продукт) и потребительской стоимости нового продукта (в сравнении потребительской стоимостью старого). Например, процесс замещения универсального оборудования специальным при производстве представительного образца можно представить зависимостью

![]() ,

,

где ![]() - отношение объема производства универсального оборудования к объему производства спецоборудования;

- отношение объема производства универсального оборудования к объему производства спецоборудования;

![]() – отношение издержек производства на универсальном оборудовании к издержкам производства на спецоборудовании.

– отношение издержек производства на универсальном оборудовании к издержкам производства на спецоборудовании.

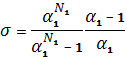

В этом случае показателем темпов замещения будет коэффициент замещения

![]() .

.

В общем виде процесс замещения может быть отображен в виде гиперболической функции типа

![]() ,

,

На базе полученных показателей можно уточнять изменение доли объема производства специального оборудования в общем объеме производства оборудования.

Для повышения надежности выводов по исследуемой экономической проблеме необходимо использовать технику параллельного анализа, т.е. одновременное и независимое применение различных методов и приемов для решения одной и той же проблемы, а при получении достаточной сходимости результатов осуществлять применение теоретических выводов на практике.

Аналогичную роль в обеспечении экономической целесообразности освоения новых образцов продукции и для изготовителя, и для потребителя должны сыграть и временные договорные цены. Возможность их установления в каждом конкретном случае может служить основанием для начала выпуска новых изделий. Временный характер договорных цен, жесткий регламент перехода от них к расчетным ценам должен играть роль фактора, интенсифицирующего процесс технико-экономического уровня производства и качества продукции.

Потребности в средствах для обеспечения обновления выпускаемой продукции определяются на основе следующих показателей базового периода:

объем товарной продукции – V;

себестоимость – C;

фонд заработной платы – F;

стоимость материалов и комплектующих – M;

численность промышленно-производственного персонала – H;

объем капвложений – K;

стоимость основных производственных фондов (ОПФ) – ![]() ;

;

амортизационные отчисления основных производственных фондов – ![]() ;

;

стоимость машин и оборудования – ![]() ;

;

амортизация машин и оборудования - ![]() ;

;

затраты и эксплуатация машин и оборудования –G;

средняя зарплата работника – W.

На основании отчетных данных определяются средние темпы изменения основных производственных фондов - ![]() , объемов капитальных вложений -

, объемов капитальных вложений - ![]() , средней заработной платы работника -

, средней заработной платы работника - ![]() . Из информации базового периода определяется для дальнейшего использования в расчетах следующие расчетные величины.

. Из информации базового периода определяется для дальнейшего использования в расчетах следующие расчетные величины.

Средний срок службы основных производственных фондов

![]() .

.

Средний срок службы машин и оборудования, т.е. активной части основных производственных фондов

![]() .

.

Средний срок службы зданий и сооружений

![]() .

.

Исходя из того, что обновление ОПФ теоретически всегда вызывается обновлением продукции (![]() ), получена зависимость, связывающая обновление фондов с темпом роста (

), получена зависимость, связывающая обновление фондов с темпом роста (![]() ) и сроком службы ОПФ (

) и сроком службы ОПФ (![]() )

)

.

.

На основе базовой информации определяется ввод ОПФ в базовом периоде

![]() .

.

Период времени, отделяющий момент капитальных вложений от момента ввода ОПФ, или инвестируемый лаг капвложений (![]() ) определяется как

) определяется как

.

.

Доля средств, расходуемых при эксплуатации ОПФ (![]() )

)

![]() .

.

Доля средств, расходуемая при эксплуатации машин и оборудования

![]() .

.

Доля средств, расходуемая при эксплуатации зданий и сооружений

![]() .

.

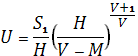

На основании отчетных статистических данных определяется коэффициент(U), связывающий фондовооруженность с производительностью труда

,

,

где ![]() - коэффициент фондооснащенности труда, определяемый долей прошлого труда на единицу зарплаты.

- коэффициент фондооснащенности труда, определяемый долей прошлого труда на единицу зарплаты.

Определяется доля материалов и комплектующих в общем объеме товарной продукции: ![]() .

.

Для планирования можно использовать следующие соотношения, полученные по данным базового периода: ![]() .

.