Состояние рынка швейных товаров и бытовых холодильников

По данным (ВНИИПРиМ) объемы производства по сравнению с докризисным 1997 годом выросли в 1,5 раза, импорт сократился вдвое, но при этом потребительские цены, в том числе на товары легкой промышленности, выросли в три раза. Тем не менее темпы роста производства в швейной промышленности остаются самыми высокими по сравнению с другими подотраслями легкой промышленности. Рост производства в швейной

промышленности объясняется еще и тем, что выпуск верхней одежды не требует больших затрат, но при этом имеет относительно высокую рентабельность. Поэтому последнее время часто создаются новые производства, открываются новые цеха. В первую очередь именно введение дополнительных мощностей и объясняет всплеск производства на отдельных предприятиях. Так, в 2000 году АОЗТ «Швейная фабрика «Аэлита» (Тверская обл.) увеличила пошив платьев в 18 раз, АООТ «Компания САР» (Республика Калмыкия) - в 21 раз, ЗАО «Радуга» (Орловская обл.) - в 23 раза. В то же время на ряде предприятий, и ранее имевших большие объемы производства, выпуск продукции увеличился в два--шесть раз. Развиваясь ускоренными темпами, швейная промышленность тем самым втягивает в процесс и смежные отрасли. Например, рост выпуска продукции швейной промышленности вызвал рост и в текстильной, поскольку швейники все более активно используют отечественные ткани. Так, за 2006 год производство всех видов тканей выросло примерно на 40%, но выигрывают не только текстильщики. В частности, переход на использование отечественной швейной фурнитуры стимулирует рост выпуска застежек-молний, пуговиц и другой фурнитуры.

Проведение анализа состояния и основных тенденций развития рынка является основной частью работы по повышению конкурентоспособности отечественной швейной продукции.

Анализ показывает, что, во-первых, в отрасли идет концентрация производства; во-вторых, предприятия легкой промышленности по многим группам изделий теряют свою долю в той части рынка, которая принадлежит российским товарам и, в-третьих, распределение производственных мощностей по регионам крайне неравномерно. Предприятия легкой промышленности имеются во всех субъектах Российской Федерации.

По данным Госкомстата России наибольшее количество в швейной промышленности производится в Москве - 14,5%, в Ростовской области - 9,9%, в Санкт-Петербурге - 8%.

Основной объем выпуска пальто, костюмов и платьев сосредоточен в Центральном федеральном округе. В нем проживает 26,2% всего населения России, а выпущено от 41,7 до 45,8% всех указанных изделий, в том числе 30% сорочек. В Центральном федеральном округе действует большинство крупных производителей одежды.

В больших объемах швейные изделия изготовляются в Южном федеральном округе, точнее в Краснодарском крае и, особенно, в Ростовской области. Здесь произвели почти половину всех сорочек и более половины курток. В Ростовской области, кроме того, произведено почти 40% всех платьев и около 15% пальто и костюмов.

Значительно слабее развита швейная промышленность в Северо-Западном федеральном округе, где она сосредоточена практически в Псковской области и Санкт-Петербурге, и в Приволжском федеральном округе.

Очень мало швейных изделий выпускается в Уральском федеральном округе, Сибирском и особенно в Дальневосточном федеральных округах. Доля населения в них значительно превышает долю в выпуске швейных изделий.

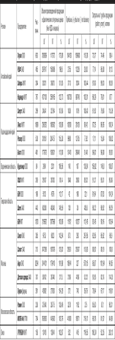

Как видим из таблицы 1, наиболее устойчивое положение у предприятий ООО Глухих, МУП Сибирь (Алтайский край), ООО Кудесница (Воронежская обл.), ЗАО Швея (Тверская обл.), ОАО Сокол, ЗАО Салют, ОАО Акро (Москва), ООО Рамин, ЛТМ МОПБ 8 (Московская обл.). Всех их объединяют рост прибыли за отчетный период и, что немаловажно, снижение затрат на рубль произведенной продукции. Как правило, за такой динамикой стоят переоснащение, внедрение новых технологических приемов, реструктуризация управления.

Сравнительные показатели деятельности предприятий швейной промышленности

(ОГ – отчетный год, ПГ – прошлый год)

Интерес западных производителей швейных товаров к российскому рынку продолжает расти. Такой интерес обусловлен ростом покупательской способности населения, высокими показателями розничной активности, подготовкой России к вступлению во Всемирную торговую организацию. В частности, по величине показателя индекса развития розничной торговли Россия второй год подряд является самым привлекательным рынком для инвестиций в розничную торговлю.

Следующая тенденция касается изменения стратегий российских производителей. Она заключается в том, что стратегии, нацеленные только на совершенствование производства, больше не являются эффективными. Еще недавно главным конкурентным преимуществом лидеров отечественной швейной промышленности являлось удачное соотношение цены и качества - цена была существенно ниже, чем у европейских швейных компаний, а качество выгодно отличало российскую одежду от азиатской продукции.

Решение стратегической задачи повышения качества прошло множество этапов: от поиска новых поставщиков тканей до модернизации мощностей и изменения подходов к дизайну коллекций. Компании, имеющие собственные швейные производства, провели дорогостоящее переоснащение, закупив оборудование, позволяющее внедрять новые технологии. Владельцы брендов, работающие частично или полностью по принципу аутсорсинга, то есть выпускающие продукцию на сторонних фабриках, вкладывали средства в создание системы контроля качества. Стратегическая задача была в целом решена: покупатель перестал воспринимать изделия отечественного производства как второсортные.

Ведущие российские марки отмежевались в сознании потребителей от дешевого сегмента, заполненного азиатской одеждой, заняв позицию в среднем сегменте рынка. Однако примерно год-два назад стало очевидно, что этап развития рынка, благоприятный для российских швейных компаний, завершился: удачное соотношение «цена - качество» больше не обеспечивает успеха. Покупатель готов покупать не только хорошее качество по приемлемой цене. Сегодня ему необходимо купить товар, который бы логично вписывался в социальную систему покупателя. Одежда должна иметь соответствующий статусный уровень, должна формировать образ, который близок покупателю. Это достигается при помощи активного продвижения марки.

Российские компании, за редким исключением, очень ограничены в средствах на рекламу и маркетинг, что ставит их в неравное положение с иностранными игроками. Данное утверждение справедливо для верхнего массового и среднего сегментов рынка. Сегодня выигрывает тот, кто поставляет новые коллекции в розницу максимально быстро. Российским производителям сложно в этой сфере конкурировать с иностранными, у которых от момента создания эскиза до промышленной партии проходит всего 2-3 недели. Однако желание адаптироваться на рынке привело к изменению в стратегическом планировании российских компаний.

Так, в 2006 году Мэлон Фэшн Групп дополнила свою торговую марку Zarina новой линией Zarina-Flash, которая будет разрабатываться ежемесячно, ориентируясь на тенденции моды, не отраженные в сезонных коллекциях. Еще большую мобильность в формировании ассортимента демонстрирует лидер российской швейной индустрии по обороту компания Глория Джинс. В магазинах, торгующих ее товаром, появляются три-четыре новых изделия в неделю. Другое требование времени - максимальное повышение доступности товара для покупателя посредством развития розничных сетей. Сеть магазинов, оформленных в фирменном стиле, играет значимую роль в продвижении бренда, давая возможность его владельцам минимизировать затраты на рекламу.