Современное состояние и перспективы развития мировой энергетики

Особенно резко увеличивается разрыв между растущими объемами потребления и снижающимися объемами производства углеводородов в развитых странах. Так, доля стран ОЭСР в производстве первичной энергии сократилась с 61,3% в 1971 году до 48,5% в 2005 году. Особенно сложная ситуация сложилась в Европейском союзе, на территории которого находится лишь 3,5% мировых доказанных запасов газа и менее 2%

доказанных запасов нефти (в основном в Норвегии и Великобритании). В то же время расположенные в Европе нефтегазовые месторождения эксплуатируются гораздо интенсивнее, чем в других регионах мира, что ведет к их быстрому истощению.

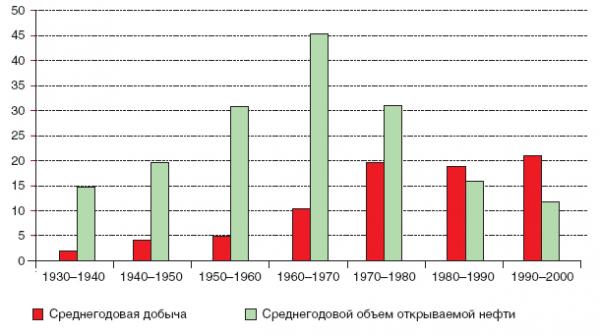

Важнейшим негативным фактором развития энергетики является снижение уровня обеспеченности мировой экономики запасами нефти (см. рис. 6). Среднее значение ежегодно открываемых запасов нефти снизилось с 70 млрд. барр. в 1960–1980 гг. до 6–18 млрд. барр. в 1990–2005 годах. Ежегодная добыча не восполняется поисковым бурением уже на протяжении многих лет (13 млрд. барр. вновь открытых запасов против 30 млрд. барр. добычи в 2004 году), либо основное восполнение происходит за счет нетрадиционных запасов, как это случилось в 2006 году.

Отметим, что 61% мировых запасов нефти и 40,1% запасов газа сосредоточены на политически нестабильном Ближнем Востоке, и роль этих стран в нефтедобыче только увеличивается. Из-за ограниченных возможностей дополнительного роста производства увеличиваются риски, связанные с возможной дестабилизацией рынка.

Рост цен на энергоресурсы

Нарастание энергопотребления на фоне медленного роста предложения уже проявляется в скачке цен на все коммерческие виды топлива. Значительный рост мировой экономики в последние годы (особенно в развивающихся странах), рост потребления ПЭР (на 4,4% в 2004 г. и на 2,7% – в 2005 г.), максимальный уровень загрузки мощностей, экстремальные погодные условия, продолжающиеся конфликты на Ближнем Востоке, растущий интерес к энергетическому сектору со стороны финансовых инвесторов – все это также послужило значительному росту цен на энергоресурсы, в первую очередь на нефть.

Рисунок 6. Прирост сырьевой базы и динамика мировой добычи нефти (млрд. барр.)

Цены на нефть вновь начали повышаться с 2002 года. В конце лета 2005 г. они превысили рекорд семидесятых годов в номинальном выражении. При этом, хотя реальные цены на нефть оставались ниже максимума начала 1980-х гг., среднегодовая цена в номинальном выражении за баррель нефти марки «Брент» впервые достигла 54 долл./барр., а марки WTI – 56 долл./барр., что более чем на треть превышает уровень 2004 года.

Рост цен на углеводороды приобрел характер устойчивой тенденции с 2000 года, когда разразился очередной арабо-израильский конфликт. Впоследствии все пиковые значения нефтяных котировок отражали набирающую обороты региональную напряженность: вторжение США в Ирак, нагнетание обстановки вокруг ядерной программы Ирана, «тридцатидневная» война в Ливане и т.д. Цены на нефтепродукты повторяли динамику цен на нефть, при этом дефицит светлых нефтепродуктов привел к более быстрому росту цен на них.

Резкий рост цен на нефть в последние годы заставил большинство научных и консалтинговых организаций пересмотреть уровни прогнозных цен в сторону повышения. Перспективы цен на нефть остаются необычайно неопределенными, усложняя анализ тенденций для энергетических рынков в целом. Высокие и нестабильные цены на нефть – важнейшая угроза мировой экономике и энергетике: они не только негативно влияют на темпы роста мирового ВВП, представляя особую опасность для развивающихся стран–импортеров энергоресурсов, но и тормозят инвестиционный процесс в энергетике, образуя сложнопредсказуемые денежные потоки.

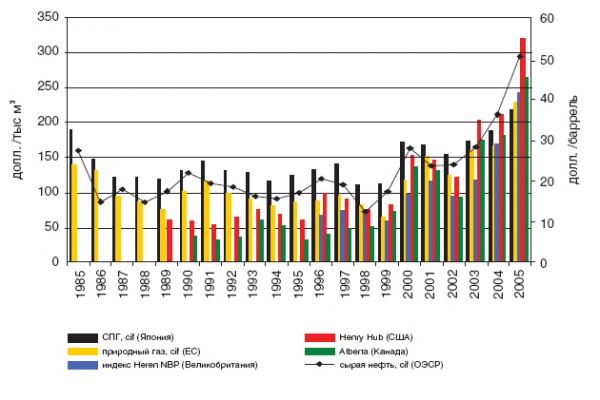

Вслед за ценами на нефть выросли мировые цены на природный газ, впервые превысив порог в 210 долл./м3 (или 6 долл./млн. БТЕ) на рынках США и Великобритании. До 2003 года самым дорогим в мире был СПГ в Японии, цены которого формируются в привязке к ценам сырой нефти (см. рис. 7). Однако в последние годы формирующаяся в Северной Америке на спотовом рынке Henry Hub цена превысила цены на остальных региональных рынках и даже цену на нефть, пересчитанную по теплотворной способности. В Европе цены как на сетевой газ, так и на СПГ оказались ниже американских: в основном они привязаны к ценам на нефть и нефтепродукты. Однако одновременно на динамику цен здесь оказывают влияние спотовые и фьючерсные цены на британском спотовом рынке газа в Национальном балансировочном пункте (National Balancing Point, или NBP), где, как и в Северной Америке, в последние годы наблюдался значительный рост цен.

Рисунок 7. Цены на природный газ на основных мировых рынках (долл./тыс. м3)

Примечание: цены газа отмечены на шкале слева (долл./тыс. м3), цены нефти – справа (долл./барр.).

Рост цен на нефть и газ в последние годы привели и к более высоким темпам роста спроса на уголь и, соответственно, цен на него. Цена импортного энергетического угля в странах ОЭСР поднялась со среднего значения 36 долл./т в 2000 году до 62 долл./т в настоящее время.

В последние десятилетия ХХ века прогресс в разведке и бурении компенсировал ухудшение горно-геологических условий при быстром росте добычи нефти (но с уменьшением ее обеспеченности запасами), что давало устойчивое снижение цен, то в ХХI столетии технический прогресс в отрасли явно замедлился, а в результате дорожают приросты запасов и добычи нефти. В итоге прогнозируемая в соответствии со сложившимися тенденциями динамика потребления нефти уже через 10 лет может не обеспечиваться ее добычей, рассчитанной по апробированным моделям использования ограниченных природных ресурсов.

Атомная энергетика

Что касается атомной энергетики, то она является одной из самых молодых и динамично развивающихся отраслей мировой экономики. Её история насчитывает лишь немногим более 50 лет. Развитие атомной энергетики стимулируют растущие потребности человечества в топливе и энергии при ограниченности невозобновляемых ресурсов. В сравнении с другими энергоносителями ядерное топливо имеет в миллионы раз большую концентрацию энергии. Немаловажно и то, что атомная энергетика практически не увеличивает «парниковый эффект.

По данным МАГАТЭ, в начале 2007 года в мире действовали 439 ядерных энергоблоков общей мощностью 367,77 гигаватт. Еще 29 энергоблоков в 11 странах находятся в различной стадии строительства. Сегодня на атомных электростанциях вырабатывается 16% мировой электроэнергии. При этом 57% всей «ядерной» электроэнергии приходится на США (103 энергоблока), Франция (59 энергоблоков) и Японию (54 энергоблока).

В настоящее время наиболее динамично атомная энергетика развивается в Китае (здесь строится шесть 6 энергоблоков), Индии (5 блоков), России (3 блока). Новые энергоблоки строятся также в США, Канаде, Японии, Иране, Финляндии и других странах. О своих намерениях развивать атомную энергетику заявили еще ряд стран, среди которых – Польша, Вьетнам, Белоруссия и пр. В общей сложности сейчас рассматривается более 60 заявок на строительство блоков. Более 160 проектов находятся в процессе разработки.