Внутренний государственный долг России - состав, структура, динамика развития

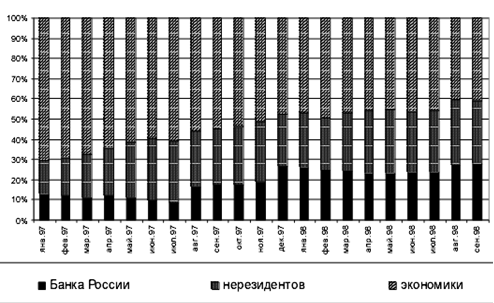

Рис.1. Структура вложений в федеральные облигации, в % к общему объему обращающихся бумаг.

Третий этап развития рынка российского внутреннего долга характеризовался формированием кризисных тенденций, результатом которых стал системный финансовый кризис в августе 1998 года. Помимо разрушения финансовой системы, р

ешение о замораживании рынка государственных ценных бумаг свело на нет и все позитивные черты, которые развитие рынка внутреннего госдолга смогло придать финансовой сфере экономики России. Дополнительно, в результате фактического дефолта по облигациям внутреннего займа для России был закрыт рынок внешних заимствований, обострилась проблема получения кредитов международных финансовых организаций и обслуживания внешнего долга. Финансовый кризис в августе 1998 года был по своей сути долговым кризисом, однако, в силу доминирующей роли рынка внутреннего долга в национальной финансовой системе, естественным образом трансформировался в системный финансовый кризис, обусловив возникновение всех присущих ему компонентов - кризис внешних платежей, валютный и банковский кризис, а также глубокий кризис национальных финансовых рынков.

Однако при общей негативной оценке финансового кризиса следует признать, что некоторые его последствия оказались объективно выгодны для национальной экономики и сыграли свою роль в ее дальнейшем поступательном развитии:

улучшение состояния отечественных производителей. Следствиями объявленного правительством РФ дефолта по государственным ценным бумагам были девальвация валютного курса и резкий рост инфляции. В результате российские производители получили определенные преимущества на внутреннем российском рынке. Более того, начиная с октября 1998 г. был отмечен рост производства, который продолжался вплоть до 2003 г. Но, конечно, такое оживление производственной активности было обусловлено действием многих факторов: не только резким снижением реального курса рубля, но и благоприятной внешней конъюнктурой, низкими ценами на продукцию естественных монополий и снижением производственных издержек. Кроме того, девальвация рубля, оказавшаяся столь благотворной для отечественных производителей, могла быть проведена и без дефолта по гособлигациям;

снижение бюджетных расходов. Правительство РФ, временно отказавшись от обслуживания федеральных облигаций, существенно снизило расходы федерального бюджета по обслуживанию внутреннего долга. По оригинальному графику на момент принятия решения о дефолте только до конца 1998 г. необходимо было выплатить 122.6 млрд. рублей (около 20 млрд. долларов) без учета возможности реинвестирования средств. Однако эта "выгода" была в значительной мере снивелирована ухудшением репутации Правительства как заемщика и затруднениями с обслуживанием внешнего долга;

снижение внешних платежей экономических агентов. Задолженность российских коммерческих банков, которые привлекли значительное количество синдицированных кредитов в 1997 году и во второй половине 1998 года должны были их возвращать, составляли около 10 млрд. долларов. Аналогично, российские предприятия привлекли внешние кредиты в сумме от 25 до 35 млрд. долларов. Правительственное решение от 17 августа 1998 года позволило отсрочить выплату внешних кредитов - хотя "выгоды" этого решения опять-таки сомнительны с учетом ухудшения репутации заемщиков.

2.2.4 Этап 4. Восстановление рынка внутреннего долга (1998 - 2002 гг.)

В качестве основных задач в после кризисный период развития рынка государственных облигаций монетарными властями, что вполне естественно, было продекларировано восстановление данного сегмента финансового рынка и преодоление негативных последствий дефолта августа 1998 году. Однако по существу были реализованы только самые необходимые мероприятия, а именно, регулирование вопросов, связанных с облигациями, подпавшими под дефолт, а также возобновление рыночных торгов федеральными облигациями.

Восстановление же рынка внутреннего долга в контексте его определяющего значения для состояния национальной финансовой сферы и развития смежных сегментов финансового рынка было реализовано лишь к 2002 году.

Дальнейшее развитие рынка внутреннего долга на данном этапе было обусловлено возможностью и результатами решения следующих проблем:

полным урегулированием проблем с внутренними и внешними инвесторами, связанных с проблемой дефолта 1998 года;

участием денежных властей в решении проблем с задолженностью бюджетов территорий;

предоставлением инвесторам детальной информации о направлении использования заемных средств денежными властями различного уровня;

предложением инвесторам различных видов бумаг на рынке федеральных облигаций;

использованием государственных гарантий, в том числе полной либо частичной страховки (хеджирования) вложений;

предоставлением схем и возможности репатриации прибыли.

Одной из главных задач монетарных властей в 1999 году стала попытка восстановления рынка государственных заимствований. После августа 1998 года репутация государства как заемщика была катастрофически подорвана, поэтому решение проблемы восстановления полноценного функционирования рынка федеральных облигаций оказалось отложенным на более дальнюю перспективу, а первоочередной целью правительства стала реализация ряда мер, направленных на возрождение доверия держателей государственных ценных бумаг к эмитенту.

По итогам 1999 г. доходность федеральных облигаций существенно снизилась (примечание: в начале года доходность госбумаг принудительно была ограничена 120% годовых) - ставки по всем федеральным облигациям не превышали 80% годовых, а по самой “короткой" ОФЗ понизились до 48%. Таким образом, единственным достижением монетарных властей на рынке госбумаг в 1999 году можно считать лишь урегулирование проблем, связанных с дефолтом в августе 1998 года. Кроме того, восстановлению репутации государства как заемщика явно не способствовал отказ Правительства от погашения облигаций внутреннего валютного займа (ОВГВЗ) третьего транша в мае 1999 года (впоследствии эти обязательства были реструктурированы).

В 2000 году была достигнута стабилизация "падающего" рынка, подразумевающая стабилизацию объема обращающихся облигаций при постепенном снижении их доходности - благодаря таким факторам, как достижение профицита федерального бюджета, стабилизация обменного курса рубля и устойчивое снижение инфляции. В 2001 году наметились тенденции к восстановлению рынка внутреннего долга - объем выпуска федеральных облигаций был существенно увеличен, аукционы стали проводиться каждый месяц, инвесторам были предложены новые виды госбумаг.

Относительное восстановление рынка федеральных облигаций произошло лишь в 2002 году, когда наряду со сложившейся рыночной инфраструктурой был отмечен рост объема внутреннего облигационного долга (выручка от продаж госбумаг в 2002 году оказалась заметно выше объема средств, затраченных на выплаты по федеральным облигациям - последний раз такое соотношение данных показателей было зафиксировано лишь в 1997 году). В условиях стабильного валютного курса рубля, снижения инфляции до относительно приемлемого уровня и сбалансированности федерального бюджета монетарные власти сочли возможным резко увеличить объем эмиссии гособлигаций.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств